èSº“÷±‰NŸF÷ð«≠ñ|ƒœ÷ð»˝ÀÎ 706.71»f‘™£¨÷˜“™ «”…”⁄±æ∆⁄ŸèŸI÷ß∏∂þMø⁄º”π§÷––ƒ‘OljÀ˘÷¬°£àÛ∏Ê∆⁄É»£¨π´ÀæªIŸYªÓÑ”Æa…˙µƒ¨FΩ¡˜ÉÙÓ~ûÈ-277.95»f‘™£¨ð^…œƒÍÕ¨∆⁄úp…Ÿ5128.89»f‘™£¨÷˜“™ «”…”⁄…œ∆⁄∂®‘ˆƒººØµΩ4800»f‘™£¨∂¯±æ∆⁄Õ¨±»…œ∆⁄úp…ŸŸJøÓ300»f‘™°£»˝°¢ÔLÎU≈cÉr÷µ1°¢ºº–g»ÀÜT¡˜ ߺ∞ºº–g ß√еƒÔLÎUπ´Àæ埔⁄º“ºâ∏þ–¬ºº–g∆ÛòI£¨π´À溺–g…ʺ∞◊‘Ñ”ªØ°¢”ãÀ„ôC°¢Ðõº˛°¢∏þ∑÷◊”≤ƒ¡œµ»ºº–gÓI”Ú£¨ «“ªÇÄð^ûÈèÕÎsµƒºº–gΩª≤Ê––òI°£’˚ÇÄ––òIµƒ

¬ìœµ 18065931931 π˘Ωõ¿Ì

åß◊x] Ω¸ÅÌôC∆˜»ÀÆaòI¥Ûü·£¨Œ“ÇÉÅÌø¥“ªœ¬»´«ÚµƒôC∆˜»ÀÆaòIÊú∞l’π «ÇÄ ≤√¥ÝÓõr°£]

ŸF÷ð«≠ñ|ƒœ÷ð»˝ÀÎèSº“÷±‰N°æ◊É¡ø2°ø

ŸF÷ð«≠ñ|ƒœ÷ð»˝ÀÎèSº“÷±‰N°æ◊É¡ø2°ø

Æî«∞»´«ÚôC∆˜»À –àˆ÷˜“™“‘π§òIôC∆˜»ÀûÈ÷˜£¨’º –àˆ∑ðÓ~µƒ80%°£Œ¥ÅÌ∑˛Ñ’ôC∆˜»Àµƒ––òI“郣ªÚå¢≥¨þ^π§òIôC∆˜»À£¨≥…ûÈ–¬À{∫£°£

°°°°ÓA”ã2014~2017ƒÍ»´«Ú∑˛Ñ’ôC∆˜»À –àˆ“éƒ£¿€”ãå¢þ_2000É|‘™£¨èÕ∫œ‘ˆÀŸå¢þ_µΩ22%£¨÷–ᯠ–àˆ‘ˆÀŸþh∏þ”⁄»´«Ú‘ˆÀŸ°£“‘«ÂùçôC∆˜»ÀûÈ¿˝£¨°∞Îp Æ“ª°±∆⁄Èg£¨á¯É»íþµÿôC∆˜»Àπ´Àæø∆Œ÷Àπåç¨F»´æW‰N €3.15É|‘™£¨∆‰÷–‘⁄ÃÏÿà…Ã≥«‰N €þ_2.76É|‘™°£þ@◊匓ÇÉø¥µΩ¡À∑˛Ñ’ôC∆˜»À‘⁄ΩK∂Àœ˚ŸM–Ë«Ûµƒ±¨∞l¡¶°£

°°°°÷–᯵ƒôC∆˜»À√Ð∂»ÉHûÈ30£¨þhµÕ”⁄ ¿ΩÁ∆Ωæ˘ÀÆ∆Ωµƒ62£¨∂¯ ¿ΩÁ◊Ó∏þµƒÌná¯þ_µΩ437°£π§–≈≤øπ§òI—bljÀæ∏±ÀæÈLÕı–l√˜‘¯Õ∏¬∂£¨á¯º“µƒœýÍPÆaòI“éÑùµΩ2020ƒÍ÷–á¯π§òIôC∆˜»ÀµƒÆaòIÛwœµ“™æþlj3÷¡5º“æþ”–á¯ÎH∏ÇÝ顶µƒ∆ÛòI£¨8÷¡10ÇÄÆaòI≈‰Ã◊ºØ»∫£¨ôC∆˜»À√Ð∂»þ_µΩ100“‘…œ°£èƒ30µΩ100å¶ë™µƒ «3±∂“‘…œ –àˆ“éƒ£µƒ‘ˆÈL°£

°°°°ôC∆˜»À墔≠ÅÌ’˛≤þ√кج‰µÿ∆⁄£¨÷∆‘Ïèäá¯ë¬‘å¶ôC∆˜»ÀÆaòI «ÈL∆⁄¿˚∫√°£

°°°°åß◊x

°°°°ôC∆˜»Àµƒ’Q…˙ªÚ‘S≤¢≤ª «20 ¿ºoÆaòIΩÁ◊ÓÇ•¥Ûµƒ≥…æÕ£¨µ´Ösø…ƒÐ «21 ¿ºo◊ÓÇ•¥Ûµƒ◊É∏Ô£°

°°°°ôC∆˜»À «ºØôC–µ°¢Îä◊”°¢øÿ÷∆°¢”ãÀ„ôC°¢Ç˜∏–∆˜°¢»Àπ§÷«ƒÐµ»∂ýåWø∆œ»þMºº–g”⁄“ªÛwµƒ¨F¥˙÷∆‘ÏòI÷ÿ“™µƒ◊‘Ñ”ªØ—blj°£◊‘èƒ1962ƒÍ√¿á¯—–÷∆≥ˆ ¿ΩÁ…œµ⁄“ª≈_ôC∆˜»À“‘ÅÌ£¨ôC∆˜»Àºº–gº∞∆‰Æa∆∑∞l’π∫ÐøÏ£¨“—≥…ûÈ»·–‘÷∆‘ÏœµΩy£®FMS£©°¢◊‘Ñ”ªØπ§èS£®FA£©°¢”ãÀ„ôCºØ≥…÷∆‘ÏœµΩy£®CIMS£©µƒ◊‘Ñ”ªØπ§æþ°£

°°°°èV∑∫≤…”√ôC∆˜»À£¨≤ªÉHø…÷∏þÆa∆∑µƒŸ|¡ø≈cÆa¡ø£¨∂¯«“嶱£’œ»À…Ì∞≤»´£¨∏ƒ…∆Ñ⁄Ñ”≠hæ≥£¨úpðpÑ⁄Ñ”èä∂»£¨Ã·∏þÑ⁄Ñ”…˙Æa¬ £¨πùºs‘≠≤ƒ¡œœ˚∫ƒ“‘º∞ΩµµÕ…˙Æa≥…±æ£¨”–÷¯ Æ∑÷÷ÿ“™µƒ“‚¡x°£∫Õ”ãÀ„ôC°¢æWΩjºº–g“ªò”£¨π§òIôC∆˜»ÀµƒèV∑∫ë™”√’˝‘⁄»’“Ê∏ƒ◊É÷¯»ÀÓ굃…˙Æa∫Õ…˙ªÓ∑Ω Ω°£

°°°°ôC∆˜»ÀƒÐ∏…µƒπ§◊˜“≤“—Ωõèƒ∞·þ\°¢¥a∂‚°¢∫∏Ω”µ»…˙ÆaªÓÑ”£¨µΩ◊xàÛ°¢≈„◊o°¢»ıΩª¡˜µ»…˙ªÓªÓÑ”£¨‘ŸµΩ≈≈¿◊°¢ë∂∑µ»Ðä ¬ªÓÑ”£¨ùBÕ∏µΩ¡À»ÀÓ굃∑Ω∑Ω√Ê√Ê°£ÎS÷¯–Ë«Û∑∂á˙µƒîU¥Û£¨ôC∆˜»ÀΩYòã∫Õ–ŒëBµƒ∞l’π≥ ¨F∂ýò”ªØ°£∏þ∂ÀôC∆˜»Àæþ”–√˜Ô@µƒ∑¬…˙∫Õ÷«ƒÐÃÿ’˜£¨∆‰–‘ƒÐ≤ªîý÷∏þ£¨π¶ƒÐ≤ªîýîU’π∫ÕÕÍ…∆£¨∏˜∑NôC∆˜»ÀœµΩy÷≤ΩœÚæþ”–∏¸∏þ÷«ƒÐ∑ΩœÚ—ðþM°£

°°°°ƒø«∞ôC∆˜»À÷˜“™∑÷ûÈ£∫π§òIôC∆˜»À∫Õ∑˛Ñ’ôC∆˜»ÀÉ…¥ÛÓê°£

°°°°π§òIôC∆˜»Àºö∑÷ûÈ∫∏Ω”ôC∆˜»À°¢∞·þ\ôC∆˜»À°¢—b≈‰ôC∆˜»À°¢Ãé¿ÌôC∆˜»À°¢áäÕøôC∆˜»ÀŒÂ¥ÛÓ꣨

°°°°∑˛Ñ’ôC∆˜»Àºö∑÷ûÈÇÄ»À°¢º“”√ôC∆˜»À°¢å£òI∑˛Ñ’ôC∆˜»À°£

°°°°

°°°°

π§òIôC∆˜»À∏≈ ˆº∞∞l’π⁄ÖÑð

°°°°1.1π§òIôC∆˜»À∞l’π∏≈ ˆ

°°°°π§òIôC∆˜»À «◊Óµ‰–ÕµƒôCÎ䓪ÛwªØîµ◊÷ªØ—blj£¨ºº–g∏Ωº”÷µ∫Ð∏þ£¨ë™”√∑∂á˙∫ÐèV£¨◊˜ûÈœ»þM÷∆‘ÏòIµƒ÷ß쌺º–g∫Õ–≈œ¢ªØ…Áï˛µƒ–¬≈dÆaòI£¨å¢å¶Œ¥ÅÌ…˙Æa∫Õ…Áï˛∞l’π∆÷¯‘ΩÅÌ‘Ω÷ÿ“™µƒ◊˜”√°£á¯Õ‚壺“ÓAúy£¨ôC∆˜»ÀÆaòI «¿^∆˚Ðá°¢”ãÀ„ôC÷Æ∫Û≥ˆ¨Fµƒ“ª∑N–¬µƒ¥Û–Õ∏þºº–gÆaòI°£

°°°°ì˛¬ì∫œá¯öW÷ÞΩõù˙ŒØÜTï˛£®UNECE£©∫Õá¯ÎHôC∆˜»À¬ì∫œï˛£®IFR£©µƒΩy”㣨 ¿ΩÁôC∆˜»À –àˆ«∞æ∞ø¥∫√£¨èƒ20 ¿ºoœ¬∞λ~∆£¨ ¿ΩÁôC∆˜»ÀÆaòI“ª÷±±£≥÷÷¯∑Ä≤Ω‘ˆÈLµƒ¡º∫√ÑðÓ^°£þM»Î20 ¿ºo90ƒÍ¥˙£¨ôC∆˜»ÀÆa∆∑∞l’πÀŸ∂»º”øÏ£¨ƒÍ‘ˆÈL¬ ∆Ωæ˘‘⁄10£•◊Û”“°£2004ƒÍ‘ˆÈL¬ þ_µΩÑì”õ‰õµƒ20£•°£∆‰÷–£¨ÅÜ÷ÞôC∆˜»À‘ˆÈL∑˘∂»◊ÓûÈÕª≥ˆ£¨∏þþ_43%°£

°°°°1.2á¯Õ‚π§òIôC∆˜»À∞l’π⁄ÖÑð

°°°°1.2.1π§òIôC∆˜»À–‘ƒÐ≤ªîý÷∏þ£®∏þÀŸ∂»°¢∏þæ´∂»°¢∏þø…øø–‘°¢±„”⁄≤Ÿ◊˜∫ÕæS–Þ£©£¨∂¯ÜŒôCÉr∏Ò≤ªîýœ¬Ωµ£¨∆Ωæ˘ÜŒôCÉr∏Òèƒ91ƒÍµƒ10.3»f√¿‘™Ωµ÷¡97ƒÍµƒ6.5»f√¿‘™°£

°°°°1.2.2ôC–µΩYòãœÚƒ£âKªØ°¢ø…÷ÿòãªØ∞l’π°£¿˝»ÁÍPπùƒ£âK÷–µƒÀ≈∑˛ÎäôC°¢úpÀŸôC°¢ôzúyœµΩy»˝Œª“ªÛwªØ£ª”…ÍPπùƒ£âK°¢þBóUƒ£âK”√÷ÿΩM∑Ω Ωòã‘ÏôC∆˜»À’˚ôC£ªá¯Õ‚“—”–ƒ£âKªØ—b≈‰ôC∆˜»ÀÆa∆∑Üñ –°£

°°°°1.2.3π§òIôC∆˜»Àøÿ÷∆œµΩyœÚª˘”⁄PCôCµƒÈ_∑≈–Õøÿ÷∆∆˜∑ΩœÚ∞l’𣨱„”⁄òÀú ªØ°¢æWΩjªØ£ª∆˜º˛ºØ≥…∂»Ã·∏þ£¨øÿ÷∆πÒ»’“ä–°«…£¨«“≤…”√ƒ£âKªØΩYò㣪¥Û¥Û÷∏þ¡ÀœµΩyµƒø…øø–‘°¢“◊≤Ÿ◊˜–‘∫Õø…æS–Þ–‘°£

°°°°1.2.4ôC∆˜»À÷–µƒÇ˜∏–∆˜◊˜”√»’“Ê÷ÿ“™£¨≥˝≤…”√ǘΩyµƒŒª÷√°¢ÀŸ∂»°¢º”ÀŸ∂»µ»Ç˜∏–∆˜Õ‚£¨—b≈‰°¢∫∏Ω”ôC∆˜»ÀþÄë™”√¡À“ï”X°¢¡¶”Xµ»Ç˜∏–∆˜£¨∂¯þbøÿôC∆˜»ÀÑt≤…”√“ï”X°¢¬ï”X°¢¡¶”X°¢”|”Xµ»∂ýǘ∏–∆˜µƒ»⁄∫œºº–gÅÌþM––≠hæ≥Ω®ƒ£º∞õQ≤þøÿ÷∆£ª∂ýǘ∏–∆˜»⁄∫œ≈‰÷√ºº–g‘⁄Æa∆∑ªØœµΩy÷–“—”–≥… Ïë™”√°£

°°°°1.2.5ÃìîM¨Få纺–g‘⁄ôC∆˜»À÷–µƒ◊˜”√“—èƒ∑¬’Ê°¢ÓA—ð∞l’πµΩ”√”⁄þ^≥Ãøÿ÷∆£¨»Á πþbøÿôC∆˜»À≤Ÿ◊˜’þÆa…˙÷√…Ì”⁄þh∂À◊˜òI≠hæ≥÷–µƒ∏–”XÅÌ≤ŸøvôC∆˜»À°£

°°°°1.3÷–á¯π§òIôC∆˜»À∞l’π¨FÝÓ

°°°°÷–᯵ƒπ§òIôC∆˜»Àèƒ80ƒÍ¥˙°∞∆þŒÂ°±ø∆ººπ•ÍPÈ_ º∆≤Ω£¨‘⁄᯺“µƒ÷ß≥÷œ¬£¨Õ®þ^°∞∆þŒÂ°±°¢°∞∞ÀŒÂ°±ø∆ººπ•ÍP£¨ƒø«∞“—ª˘±æ’∆Œ’¡ÀôC∆˜»À≤Ÿ◊˜ôCµƒ‘O”ã÷∆‘Ϻº–g°¢øÿ÷∆œµΩy”≤º˛∫ÕÐõº˛‘O”㺺–g°¢þ\Ñ”åW∫ÕÐâ€E“éÑùºº–g£¨…˙Æa¡À≤ø∑÷ôC∆˜»ÀÍPÊI‘™∆˜º˛£¨È_∞l≥ˆáä∆·°¢ª°∫∏°¢¸c∫∏°¢—b≈‰°¢∞·þ\µ»ôC∆˜»À£ª∆‰÷–”–130∂ý≈_Ã◊áä∆·ôC∆˜»À‘⁄∂˛ Æ”ýº“∆ÛòIµƒΩ¸30ól◊‘Ñ”áä∆·…˙ÆaæÄ£®’棩…œ´@µ√“郣뙔√£¨ª°∫∏ôC∆˜»À“—ë™”√‘⁄∆˚Ðá÷∆‘ÏèSµƒ∫∏—bæÄ…œ°£

°°°°µ´øǵƒÅÌø¥£¨÷–᯵ƒπ§òIôC∆˜»Àºº–gº∞∆‰π§≥Ãë™”√µƒÀÆ∆Ω∫Õá¯Õ‚±»þÄ”–“ª∂®µƒæýÎx£¨»Á£∫ø…øø–‘µÕ”⁄á¯Õ‚Æa∆∑£ªôC∆˜»Àë™”√π§≥Ã∆≤Ωð^ÕÌ£¨ë™”√ÓI”Ú’≠£¨…˙ÆaæÄœµΩyºº–g≈cá¯Õ‚±»”–≤Óæý°£

°°°°1.4π§òIôC∆˜»Àë™”√ÓI”Ú∞l’π⁄ÖÑð

°°°°Ωõþ^Àƒ Æ∂ýƒÍµƒ∞l’π£¨π§òIôC∆˜»À“—‘⁄‘ΩÅÌ‘Ω∂ýµƒÓI”Úµ√µΩ¡Àë™”√°£‘⁄÷∆‘ÏòI÷–£¨”»∆‰ «‘⁄∆˚ÐáÆaòI÷–£¨π§òIôC∆˜»Àµ√µΩ¡ÀèV∑∫µƒë™”√°£»Á‘⁄√´≈˜÷∆‘Ï£®õ_â∫°¢â∫ËT°¢Âë‘ϵ»£©°¢ôC–µº”π§°¢∫∏Ω”°¢ü·Ãé¿Ì°¢±Ì√ÊÕø∏≤°¢…œœ¬¡œ°¢—b≈‰°¢ôzúyº∞Ç}éÏ∂—∂‚µ»◊˜òI÷–£¨ôC∆˜»À∂º“—÷≤Ω»°¥˙¡À»Àπ§◊˜òI°£

°°°°ÎS÷¯π§òIôC∆˜»ÀœÚ∏¸…Ó∏¸èV∑ΩœÚµƒ∞l’π“‘º∞ôC∆˜»À÷«ƒÐªØÀÆ∆ΩµƒÃ·∏þ£¨ôC∆˜»Àµƒë™”√∑∂÷ÐþÄ‘⁄≤ªîýµÿîU¥Û£¨“—èƒ∆˚Ðá÷∆‘ÏòIÕ∆èVµΩ∆‰À˚÷∆‘ÏòI£¨þM∂¯Õ∆èVµΩ÷T»Á≤…µVôC∆˜»À°¢Ω®÷˛òIôC∆˜»À“‘º∞ÀÆÎ䜵ΩyæS◊oæS–ÞôC∆˜»Àµ»∏˜∑N∑«÷∆‘Ï––òI°£

°°°°‘⁄á¯Õ‚£¨π§òIôC∆˜»Àºº–g»’⁄Ö≥… Ï£¨“—Ωõ≥…ûÈ“ª∑NòÀú ‘Olj±ªπ§òIΩÁèV∑∫ë™”√°£èƒ∂¯£¨œý¿^–Œ≥…¡À“ª≈˙æþ”–”∞Ì롶µƒ°¢÷¯√˚µƒπ§òIôC∆˜»Àπ´À棨À¸ÇÉ∞¸¿®£∫»µ‰µƒabbRoboTIcs£¨»’±æµƒfanuc°¢Yaskawa£¨µ¬á¯µƒkukaRoboter£¨√¿á¯µƒAdeptTechnology°¢AmericanRobot°¢EmersonIndustrialAutomaTIon°¢S-TRoboTIcs£¨“‚¥Û¿˚comau£¨”¢á¯µƒAutoTechRoboTIcs£¨º”ƒ√¥ÛµƒJcdInternationalRobotics£¨“‘…´¡–µƒRobogroupTekπ´À棨þ@–©π´Àæ“—Ωõ≥…ûÈ∆‰À˘‘⁄µÿÖ^µƒ÷ß÷˘–‘ÆaòI°£

°°°°‘⁄á¯É»£¨π§òIôC∆˜»ÀÆaòIÑÇÑÇ∆≤Ω£¨µ´‘ˆÈLµƒÑðÓ^∑«≥£èäÑ≈°£»Á÷–á¯ø∆åW‘∫…ÚÍñ◊‘Ñ”ªØÀ˘Õ∂ŸYΩMΩ®µƒ–¬À…ôC∆˜»Àπ´À棨ƒÍ¿˚ùô‘ˆÈL‘⁄40%◊Û”“°£

°°°°1.5π§òIôC∆˜»ÀÀƒ¥Ûº“◊Â

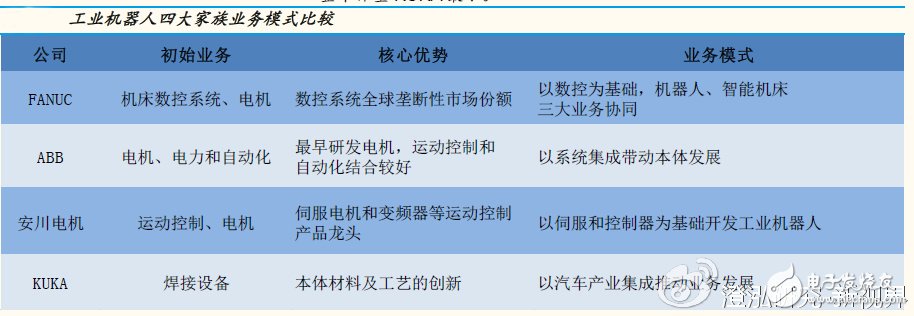

°°°°1.5.1»’±æ∞lƒ«ø∆£®Fanuc£©

°°°°FANUC «»’±æ“ªº“å£ÈT—–æøîµøÿœµΩyµƒπ´À棨≥…¡¢”⁄1956ƒÍ°£ « ¿ΩÁ…œ◊Ó¥Ûµƒå£òIîµøÿœµΩy…˙ÆaèSº“£¨’ºì˛¡À»´«Ú70%µƒ –àˆ∑ðÓ~°£FANUC”⁄1959ƒÍ ◊œ»Õ∆≥ˆ¡ÀÎä“∫≤ΩþMÎäôC£¨‘⁄∫ÛÅ̵ƒ»Ù∏…ƒÍ÷–÷≤Ω∞l’π≤¢ÕÍ…∆¡À“‘”≤º˛ûÈ÷˜µƒÈ_≠hîµøÿœµΩy°£

°°°°þM»Î70ƒÍ¥˙£¨Œ¢Îä◊”ºº–g°¢π¶¬ Îä◊”ºº–g£¨”»∆‰ «”ãÀ„ºº–gµ√µΩ¡ÀÔwÀŸ∞l’π£¨FANUCπ´Àæ“„»ª…·óâ¡À π∆‰∞lº“µƒÎä“∫≤ΩþMÎäôCîµøÿÆa∆∑£¨“ª∑Ω√ÊèƒGETTESπ´Àæ“˝þM÷±¡˜À≈∑˛ÎäôC÷∆‘Ϻº–g°£1976ƒÍFANUCπ´Àæ—–÷∆≥…π¶îµøÿœµΩy5£¨ÎS∫Û”÷≈cSIEMENSπ´Àæ¬ì∫œ—–÷∆¡Àæþ”–œ»þMÀÆ∆ΩµƒîµøÿœµΩy7£¨èƒþ@ïr∆£¨FANUCπ´Àæ÷≤Ω∞l’π≥…ûÈ ¿ΩÁ…œ◊Ó¥Ûµƒå£òIîµøÿœµΩy…˙ÆaèSº“°£

°°°°◊‘1974ƒÍ£¨FANUC ◊≈_ôC∆˜»ÀÜñ ¿“‘ÅÌ£¨FANUC÷¬¡¶”⁄ôC∆˜»Àºº–g…œµƒÓIœ»≈cÑì–¬£¨ « ¿ΩÁ…œŒ®“ª“ªº“”…ôC∆˜»ÀÅÌ◊ˆôC∆˜»Àµƒπ´À棨 « ¿ΩÁ…œŒ®“ªÃ·π©ºØ≥…“ï”XœµΩyµƒôC∆˜»À∆ÛòI£¨ « ¿ΩÁ…œŒ®“ª“ªº“º»Ã·π©÷«ƒÐôC∆˜»À”÷÷π©÷«ƒÐôC∆˜µƒπ´Àæ°£FANUCôC∆˜»ÀÆa∆∑œµ¡–∂ýþ_240∑N£¨ÿì÷ÿèƒ0.5π´ΩÔµΩ1.35á磨èV∑∫ë™”√‘⁄—b≈‰°¢∞·þ\°¢∫∏Ω”°¢ËT‘Ï°¢áäÕø°¢¥a∂‚µ»≤ªÕ¨…˙Æa≠hπù£¨ùM◊„øÕëÙµƒ≤ªÕ¨–Ë«Û°£

°°°°2008ƒÍ6‘¬£¨FANUC≥…ûÈ ¿ΩÁ…œµ⁄“ªÇÄ—bôC¡øÕª∆∆20»f≈_ôC∆˜»ÀµƒèSº“£ª2011ƒÍ£¨FANUC»´«ÚôC∆˜»À—bôC¡ø“—≥¨25»f≈_£¨ –àˆ∑ðÓ~∑Ä攵⁄“ª°£

°°°°FANUC∞l≤º ∑…œ◊Ó°∞Ωo¡¶°±ôC∆˜»À

°°°°

°°°°2015ƒÍ£¨FANUCœÚ¥Û±ä’π æ¡ÀM-2000iAœµ¡–µƒôC∆˜»À°£M-2000iAœµ¡– « ¿ΩÁ…œ◊Ó¥Û°¢◊Óèäâ—µƒø…∞·þ\≥¨÷ÿŒÔÛwµƒôC∆˜»À£¨”–É…∑N–ÕÃñ£¨“ªÇÄ «ø…≈e∆900π´ΩÔ÷ÿŒÔµƒM-2000iA/900£®Ñ”◊˜∞ÎèΩ4680mm£©∫ÕƒÐ≈e∆1200π´ΩÔµƒM-2000iA/1200£®Ñ”◊˜∞ÎèΩ3730mm£©£¨ƒÐâÚ◊ˆµΩ∏¸øÏ°¢∏¸∑Ä°¢∏¸æ´¥_µÿ“∆Ñ”¥Û–Õ≤øº˛£¨”√”⁄ŒÔ¡˜∞·þ\°¢ôC¥≤…œœ¬¡œ°¢—b≈‰°¢¥a∂‚°¢≤ƒ¡œº”π§°¢ ∞»°º∞∞¸—bº∞≈e÷ÿ±Ì—ðµ»°£ŸF÷ð«≠ñ|ƒœ÷ð»˝ÀÎèSº“÷±‰N°æ◊É¡ø2°øèSº“÷±‰NŸF÷ð«≠ñ|ƒœ÷ð»˝ÀÎ

°°°°Æî–Ë“™Ãé¿Ì≥¨÷ÿ≤øº˛£¨»ÁôC¥≤ΩM—b°¢Ðá…Ì∂®Œªïr£¨M-2000iAôC∆˜»Àø…åç¨F∞≤»´øÏΩðµƒ∞≤÷√£¨ƒÐ¥˙ÃÊ∆÷ÿôC°¢þ\ðî∞ýÐá°¢˝àÈTµıπ§◊˜°£

°°°°1.5.2ABB£®Asea Brown Boveri£©

°°°°

°°°°ABB «“ªº“» ø-»µ‰µƒøÁá¯π´À棨ºØàFøÇ≤øŒª”⁄» øÃK¿Ë ¿°£1988ƒÍÑì¡¢”⁄öW÷Þ£¨1994ƒÍþM»Î÷–ᯣ¨1995ƒÍ≥…¡¢ABB÷–ᯔ–œÞπ´Àæ°£2005ƒÍ∆£¨ABBôC∆˜»Àµƒ…˙Æa°¢—–∞l°¢π§≥Ã÷––ƒ∂ºÈ_ ºÞD“∆µΩ÷–ᯣ¨ƒø«∞£¨÷–ᯓ—Ωõ≥…ûÈABB»´«Úµ⁄“ª¥Û –àˆ°£

°°°°ABBºØàFòIÑ’±È≤º»´«Ú100∂ýÇÄ᯺“£¨ìÌ”–14.5»f√˚ÜT𧣨2014ƒÍ»´«Ú‰N € ’»Îºs400É|√¿‘™£¨‘⁄»A‰N € ’»Îºs58É|√¿‘™°£

°°°°ABB‘⁄÷–á¯ìÌ”–—–∞l°¢÷∆‘Ï°¢‰N €∫Õπ§≥Ã∑˛Ñ’µ»»´∑ΩŒªµƒòIÑ’ªÓÑ”£¨ÜTπ§1.9»f√˚°£‘⁄÷–ᯥÛÍë‘O”–38ÇÄ◊”π´Àæ∫Õ100∂ýÇÄÞk ¬Ãé°£ABBôC∆˜»ÀÆa∆∑∫ÕΩ‚õQ∑Ω∞∏“—èV∑∫ë™”√”⁄∆˚Ðá÷∆‘Ï°¢ ≥∆∑Ôã¡œ°¢”ãÀ„ôC∫Õœ˚ŸMÎä◊”µ»±ä∂ý––òIµƒ∫∏Ω”°¢—b≈‰°¢∞·þ\°¢áäÕø°¢æ´º”π§°¢∞¸—b∫Õ¥a∂‚µ»≤ªÕ¨◊˜òI≠hπù°£

°°°°ôC∆˜»ÀòIђ埔⁄ABBŒÂ¥ÛòIÑ’≤øÈT÷–µƒÎx…¢◊‘Ñ”ªØ≈cþ\Ñ”øÿ÷∆≤ø°£‘ì≤øÈT‘⁄÷–á¯ìÌ”–“‘œ¬…˙Æaª˘µÿ£∫Œ˜∞≤ABB¥Û𶬠’˚¡˜∆˜”–œÞπ´Àæ°¢ABB∏þâ∫ÎäôC”–œÞπ´Àæ°¢±±æ©ABBÎäö‚ǘєœµΩy”–œÞπ´Àæ°¢…œ∫£ABBπ§≥Ô–œÞπ´Àæ°¢…œ∫£ABBÎäôC”–œÞπ´Àæ°¢…œ∫£ABBÑ”¡¶Ç˜Ñ””–œÞπ´Àæ°¢èV÷ðABBŒ¢¬ìÝø“˝‘Olj”–œÞπ´Àæ°¢ƒœ≤˝ABB∞lÎäôC”–œÞπ´Àæ°£∆‰÷–…œ∫£ABBπ§≥Ô–œÞπ´Àæ «ABBôC∆˜»ÀòIÑ’»´«ÚøÇ≤ø£¨“≤ «ABBºØàF÷ÿ“™µƒôC∆˜»À—–∞l∫Õ…˙Æaª˘µÿ£¨ìÌ”–◊Óœ»þMµƒôC∆˜»À…˙ÆaæÄ°£

°°°°ABB∞l≤º»´«Ú ◊øÓÎp±€»À–ŒÖf◊˜ôC∆˜»À

°°°°

°°°°ABB2015ƒÍ∞l≤º¡À»´«Ú ◊øÓ’Ê’˝åç¨F»ÀôCÖf◊˜µƒÎp±€ôC∆˜»ÀYuMi£¨YuMiæþ”–ÖfÕ¨ ΩÎp±€£¨≈‰”–Õª∆∆–‘π¶ƒÐ£¨å¢–°º˛—b≈‰µ»◊‘Ñ”ªØé߻ΓªÇÄ»´–¬ïr¥˙£¨∆‰Ï`ªÓµƒÎp±€“‘Ðõ–‘≤ƒ¡œ∞¸π¸£¨≤¢≈‰Ç‰Ñì–¬µƒ¡¶Ç˜∏–ºº–gº∞◊Óœ»þMµƒÐõº˛øÿ÷∆œµΩy°£YuMièƒôC–µ ÷±Ìµƒæ´√Ð≤øº˛µΩ ÷ôC°¢∆Ω∞ÂÎäƒX“‘º∞≈_ ΩÎäƒX¡„º˛µƒÃé¿Ì£¨∂ºƒÐ“‘∆‰æ´¥_–‘ðpÀ…ë™å¶£¨…ı÷¡þB¥©·ò“˝æÄ∂º≤ª‘⁄‘휬°£YuMi墻À≈côC∆˜»À≤¢ºÁ∫œ◊˜◊ÉûȨFå磨≤¢–˚∏Ê“ªÇÄ»ÀôCÖf◊˜–¬ïr¥˙µƒÅÌ≈R°£

°°°°1.5.3»’±æ∞≤¥®ÎäôCôC

°°°°

°°°°∞≤¥®ÎäôCÑì¡¢”⁄1915ƒÍ£¨øÇ≤øŒª”⁄»’±æ∏£å˘øh±±æ≈÷ð –°£1999ƒÍ4‘¬£¨∞≤¥®ÎäôC£®÷–ᯣ©”–œÞπ´Àæ‘⁄…œ∫£◊¢É‘≥…¡¢£¨◊¢É‘ŸYΩ3110»f√¿Ω£¨π´À挪”⁄…œ∫£ –¸S∫”¬∑21Ãñ¯ôœÈ¥ÛèB12ò«°£

°°°°Ωÿ÷¡2011ƒÍ3‘¬£¨∞≤¥®µƒôC∆˜»À¿€”ã≥ˆ €≈_—Õª∆∆23»f≈_£¨ªÓÐS‘⁄胻’±æá¯É»µΩ ¿ΩÁ∏˜á¯µƒ∫∏Ω”°¢∞·þ\°¢—b≈‰°¢áäÕø“‘º∞∑≈÷√‘⁄üoâm “É»µƒ“∫æßÔ@ æ∆˜°¢µ»Îx◊”Ô@ æ∆˜∫Õ∞ÎåßÛw÷∆‘ϵƒ∞·þ\∞·ÀÕµ»∏˜∑N∏˜ò”µƒÆaòIÓI”Ú÷–°£

°°°°2012ƒÍ7‘¬£¨∞≤¥®ÎäôC∫£Õ‚ ◊ÇÄôC∆˜»À…˙Æaª˘µÿ¬‰ëÙ≥£÷ðŒ‰þM∏þ–¬Ö^£¨‘ìª˘µÿ墔√◊Ó–¬µƒ‘Olj…˙Æa”√”⁄∆˚ÐáœýÍP÷∆‘ϵƒ»ÐΩ‚”√ôC∆˜»À°£ÌóƒøøÇÕ∂ŸYºs3É|‘™£¨‘O”ãÆaƒÐ12000≈_Ã◊ôC∆˜»À/ƒÍ£®∫¨øÿ÷∆œµΩy£©£¨ƒÍ‰N €6É|‘™»À√Òé≈°£ª˘µÿ“—”⁄2013ƒÍ6‘¬Õ∂»Î…˙Æa°£

°°°°∞≤¥®÷ÿ∞ıÕ∆≥ˆôC–µÕ‚π«˜¿ReWalk

°°°°

°°°°∞≤¥®ÎäôC2015ƒÍ÷ÿ∞ıÕ∆≥ˆ¡À°∞ðo÷˙ºπÛlìpÇ˚ªº’þ≤Ω––µƒôC∆˜»À°±ReWalk£¨ûȺπÛlìpÇ˚ªº’þéßÅÌ¡À∏£“Ù°£ReWalk◊˜ûÈÕ‚π«˜¿ÝÓôC∆˜»À£¨≤ª≤…”√¡¶Ç˜∏–∆˜∫Õº°Îäǘ∏–∆˜£¨∂¯ «≤…”√Õ®þ^ø…“‘∂®Œª¥©¥˜’þµƒ…ÌÛw÷ÿ–ƒþM––≤Ω––µƒ™öÑì–‘”ãÀ„≥ÖÚÀ„∑®£¨èƒ∂¯åç¨F≤Ω––◊‘»ªªØ∫Õ¥©¥˜∫ܱ„ªØ£¨‘⁄öW√¿“—åç¨F…Ã∆∑ªØ£¨ø…éÕ÷˙“ÚûȺπÛlìpÇ˚‘Ï≥…µƒœ¬÷´¬È±‘ªº’þåç¨F’æ¡¢∫Õ≤Ω––°£ªº’þ‘⁄÷∏∂®·t‘∫Ω” Ð π”√”ñæö£®ª˘µA”ñæö20–°ïr£¨ë™”√”ñæö◊ÓµÕ20–°ïr£©∫Û£¨±„ø…‘⁄»’≥£…˙ªÓ÷– π”√°£

°°°°1.5.4µ¬á¯éÏø®£®kuka£©

°°°°

°°°°éÏø®£®KUKA£© « ¿ΩÁπ§òIôC∆˜»À∫Õ◊‘Ñ”øÿ÷∆œµΩyÓI”ÚµƒÌ÷∆‘υã¨øÇ≤øŒª”⁄µ¬á¯äW∏ÒÀ𱧰£

°°°°KUKAôC∆˜»Àπ´Àæ‘⁄»´«ÚìÌ”–20∂ýÇÄ◊”π´À棨∆‰÷–¥Û≤ø∑÷ «‰N €∫Õ∑˛Ñ’÷––ƒ°£KUKA‘⁄»´«Úµƒþ\ÝI¸c”–£∫√¿á¯£¨ƒ´Œ˜∏Á£¨∞ÕŒ˜£¨»’±æ£¨Ìnᯣ¨≈_û≥£¨”°∂»∫ÕöW÷Þ∏˜á¯°£éÏø®ôC∆˜»À£®…œ∫££©”–œÞπ´Àæ «µ¬á¯éÏø®π´Àæ‘O‘⁄÷–᯵ƒ»´ŸY◊”π´À棨≥…¡¢”⁄2000ƒÍ£¨ «éÏø®π´Àæ‘⁄µ¬á¯“‘Õ‚‘O¡¢µƒµ⁄“ªº“£¨“≤ «Œ®“ª“ªº“∫£Õ‚π§èS°£éÏø®ôC∆˜»À£®…œ∫££©”–œÞπ´À挪”⁄…œ∫£ –°£éÏø®ôC∆˜»Àµƒ∆∑≈∆¥˙—‘»À «∆π≈“«Úþ\Ñ”ÜTµŸƒ∑≤®Ýñ°£

°°°°1973ƒÍKUKA—–∞l∆‰µ⁄“ª≈_π§òIôC∆˜»À£¨º¥√˚ûÈFAMULUS°£þ@ « ¿ΩÁ…œµ⁄“ª≈_ôCÎäÚåÑ”µƒ6ðSôC∆˜»À°£ΩÒÃÏ‘ìπ´ÀæÀƒðS∫Õ¡˘ðSôC∆˜»À”––ßðd∫…∑∂á˙þ_3~1300π´ΩÔ°¢ôC–µ±€’πþ_350~3700mm£¨ôC–Õ∞¸¿®£∫SCARA°¢¥a∂‚ôC°¢ÈT Ωº∞∂ýÍPπùôC∆˜»À£¨Ω‘≤…”√ª˘”⁄Õ®”√PCøÿ÷∆∆˜∆Ω≈_øÿ÷∆°£KUKAµƒôC∆˜»ÀÆa∆∑◊ÓÕ®”√µƒë™”√∑∂á˙∞¸¿®π§èS∫∏Ω”°¢≤Ÿ◊˜°¢¥a∂‚°¢∞¸—b°¢º”π§ªÚ∆‰À¸◊‘Ñ”ªØ◊˜òI£¨Õ¨ïrþÄþm”√”⁄·t‘∫£¨±»»ÁƒXÕ‚ø∆º∞∑≈…‰‘Ï”∞°£

°°°°éÏø®Õ∆≥ˆ ◊øÓðp–Õπ§òIôC∆˜»À

°°°°

°°°°2015ƒÍ£¨éÏø®Õ∆≥ˆ ◊øÓðp–Õπ§òIôC∆˜»ÀLBRiiwa£¨LBRiiwa «“ªøÓæþ”–Õª∆∆–‘òã‘ϵƒ7ðSôC∆˜»À ÷±€£¨∆‰òO∏þµƒÏ`√Ù∂»°¢Ï`ªÓ∂»°¢æ´¥_∂»∫Õ∞≤»´–‘µƒÆa∆∑Ãÿ’˜£¨ πÀ¸ÃÿÑeþm”√”⁄»·–‘°¢Ï`ªÓ∂»∫Õæ´ú ∂»“™«Ûð^∏þµƒ––òI£®»ÁÎä◊”°¢·tÀé°¢æ´√ÐÉx∆˜µ»£©£¨ø…ùM◊„∏¸∂ýπ§òI…˙Æa÷–µƒ≤Ÿ◊˜–Ë“™°£

°°°°Ç˜Ωyµƒπ§òIôC∆˜»ÀÕ˘Õ˘±ªËFñ≈∏ÙÎx£¨“‘∑¿÷π∆‰”√¡¶þ^√ÕÇ˚º∞∏ΩΩ¸µƒπ§»À£¨∂¯LBRiiwa‘⁄Ω””|µΩ»ÀÛwïr£¨Ñtï˛∞¥’’‘O∂®µƒ≥ÖÚ◊‘Ñ”èóÈ_±£≥÷∞≤»´æýÎx°£À¸µƒôC…Ì—b≈‰”–7ÇÄ¡¶æÿǘ∏–∆˜£¨ πµ√∆‰ƒÐâÚæ´¥_∏–÷™Õ‚≤øÀ˘ ©º”¡¶¡øµƒ¥Û–°°£

°°°°

°°°°

°°°°æC∫œÿîÑ’îµì˛ÅÌø¥£¨å¶þ\Ñ”øÿ÷∆’∆Œ’µƒ…Ó∂»õQ∂®ôC∆˜»À∆ÛòIµƒÛw¡ø°£Àƒ¥Ûº“◊Â÷–Œ©”–∞lƒ«ø∆—–∞l∫Õ÷∆‘ÏîµøÿœµΩy£¨þ@ «±»ÎäôC°¢À≈∑˛µ»∏¸µ◊唵ƒþ\Ñ”øÿ÷∆ºº–g£¨ø…“‘’fFANUC «◊Óæþ”–þ\Ñ”øÿ÷∆ª˘“Úµƒ∆ÛòI£¨ABB∫Õ∞≤¥®ÎäôCœýÆÃé”⁄÷–µ»£¨KUKAõ]”–°£

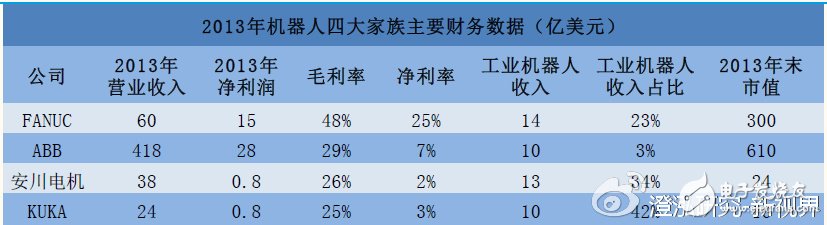

°°°°Ωÿ÷π2013ƒÍƒ©FANUC –÷µ300É|√¿‘™£¨ÝIòI ’»Î60É|√¿‘™£¨ÉÙ¿˚ùô15É|√¿‘™£¨√´¿˚¬ ∫ÕÉÙ¿˚¬ ∑÷Ñeþ_µΩ48%∫Õ25%£¨≥˝ –÷µµÕ”⁄ABBÕ‚£¨∆‰À˚∏˜Ìó÷∏òÀ∂ºþbþbÓIœ»°£øºë]µΩABB «¥Û–Õµƒπ§òIºØàF£¨ôC∆˜»À∫Õ◊‘Ñ”ªØòIÑ’’º±»µÕ£¨ø…“‘’JûÈôC∆˜»ÀÀƒ¥Ûº“◊Â÷–FANUCÛw¡ø◊Ó¥Û°£

°°°°ABB∫Õ∞≤¥®ÎäôCµƒþ\Ñ”øÿ÷∆ºº–g∂º±»ð^ÜŒ“ª£¨÷ª”–FANUCÕ®þ^îµøÿœµΩy£¨å¢∆‰þBΩ”‘⁄“ª∆£¨Æa…˙¡À1 1þh¥Û”⁄2µƒÖfÕ¨◊˜”√°£

°°°°Õ¨ûÈ»’∆Û£¨FANUC∫Õ∞≤¥®ÎäôC‘⁄π§òIôC∆˜»À ’»Îª˘±æ“ª÷¬µƒ«Èõrœ¬£¨ –÷µ°¢ÉÙ¿˚¬ œý≤Ó10±∂“‘…œ£¨ÉÙ¿˚ùôœý≤Óºs20±∂£ª◊˜ûÈöW÷Þ∆ÛòIµƒABB∫ÕKUKAôC∆˜»À ’»ÎœýÕ¨£¨ –÷µ∫ÕÉÙ¿˚ùôœý≤Óºs30±∂°£

°°°°ôC∆˜»À±æÛw≤ª «∏þ¿˚ùôµƒ––òI£¨ºÉ¥‚µƒπ§òIôC∆˜»À∆ÛòI∫ÐÎy”–¥ÛÛw¡ø∫Õ∏þπ¿÷µ°£ôC∆˜»ÀµƒÉr÷µ‘⁄”⁄◊˜ûÈœµΩyºØ≥…µƒ÷––ƒ£¨≈c∆‰À˚òIÑ’ΩY∫œÃ·π©’˚ÛwΩ‚õQ∑Ω∞∏À˘Æa…˙µƒÖfÕ¨◊˜”√°£∂¯≈côC¥≤îµøÿœýΩY∫œ «◊Ó∫œþmµƒ°£FANUCüo“… «“ªÇÄ≥…𶵃µ‰∑∂°£

∑˛Ñ’ôC∆˜»À∏≈ ˆº∞∞l’π⁄ÖÑð

°°°°2.1∑˛Ñ’ôC∆˜»À∞l’π∏≈ ˆ

°°°°ƒø«∞£¨»´«ÚôC∆˜»À –àˆ÷˜“™“‘π§òIôC∆˜»ÀûÈ÷˜£¨’º –àˆ∑ðÓ~µƒ80%°£Œ¥ÅÌ∑˛Ñ’ôC∆˜»Àµƒ––òI“郣ªÚå¢≥¨þ^π§òIôC∆˜»À£¨≥…ûÈ–¬À{∫£°£∑˛Ñ’ôC∆˜»À∫√±»30ƒÍ«∞µƒÎäƒX°¢15ƒÍ«∞µƒ ÷ôC£¨Œ¥ÅÌ10ƒÍ∑˛Ñ’ôC∆˜»À––òI“郣å¢≥¨»fÉ|‘™£¨Œ¥ÅÌ»˝ƒÍèÕ∫œ‘ˆÀŸå¢þ_µΩ22%£¨ƒø«∞…–Ãé”⁄±¨∞l≈RΩÁ¸c°£ÓA”ã2014~2017ƒÍ»´«Ú∑˛Ñ’ôC∆˜»À –àˆ“éƒ£¿€”ãå¢þ_2000É|‘™£¨èÕ∫œ‘ˆÀŸå¢þ_µΩ22%£¨÷–ᯠ–àˆ‘ˆÀŸþh∏þ”⁄»´«Ú‘ˆÀŸ°£

°°°°2.2∑˛Ñ’ôC∆˜»À∞l’π⁄ÖÑð

°°°°∑˛Ñ’ôC∆˜»Àµƒ∫À–ƒºº–g∞¸¿®»ÀôCΩªª•°¢åß∫Ωº∞¬∑èΩ“éÑù°¢∂ýôC∆˜»ÀÖf’{°¢»Àπ§÷«ƒÐ°¢‘∆”ãÀ„µ»£¨æþÛw…ʺ∞’Z“Ù°¢’Z¡x°¢Ãé¿Ì∆˜°¢À„∑®°¢Õ®”ç°¢¥Ûîµì˛°¢‘∆¬ìæWµ»£¨“‘åç¨F∑˛Ñ’ôC∆˜»Àµƒ◊‘÷˜–‘°¢þmë™–‘°¢÷«ƒÐ–Õ°£¡ÌÕ‚£¨ÆaòIÊú…œœ¬”Œµƒ’˚∫œ£¨∞¸¿®ŸYΩ°¢œµΩy°¢ë™”√å”È_∞lµ»°£∑˛Ñ’ôC∆˜»Àƒø«∞þĥʑ⁄ÍPÊIºº–g…–Œ¥Õª∆∆µƒ∆øÓi°£

°°°°∑˛Ñ’ôC∆˜»Àµƒ∞l’π墔…∫ܵΩ∑±£¨”…“◊µΩÎy°£«ÂùçôC∆˜»Àë™”√àˆæ∞∫ÜÜŒ£¨ø¥∫√∆‰¬ œ»±¨∞l°£ ÷–gôC∆˜»À∫ÕÐä”√ôC∆˜»Àæþlj»À¡¶À˘≤ªº∞µƒÉûÑð∫ÕÃÿ¸c£¨¥˝≥…±æþM“ª≤Ωœ¬Ωµ∫Õπ¶ƒÐ¿^¿m‘ˆèä∫Û£¨”–Õ˚øÏÀŸ∆’º∞°£

°°°°“‘«ÂùçôC∆˜»ÀûÈ¿˝£¨°ÆÎp Æ“ª°Ø∆⁄Èg£¨á¯É»íþµÿôC∆˜»Àπ´Àæø∆Œ÷Àπåç¨F»´æW‰N €3.15É|‘™£¨∆‰÷–‘⁄ÃÏÿà…Ã≥«‰N €þ_2.76É|‘™°£þ@◊匓ÇÉø¥µΩ¡À∑˛Ñ’ôC∆˜»À‘⁄ΩK∂Àœ˚ŸM–Ë«Ûµƒ±¨∞l¡¶°£◊˜ûÈ∑˛Ñ’ôC∆˜»Àµƒ“ª∑N£¨«ÂùçôC∆˜»À”–Õ˚¬ œ»åç¨FÆaòIªØ°£∑˛Ñ’ôC∆˜»ÀÕ®þ^àˆæ∞»Îø⁄åß»ÎΩK∂À–Ë«Û£¨ƒø«∞œýå¶≥… ϵƒÓI”Ú ««Âùç°¢åߟ谢·tØü°¢ΩÔ˝µ»°£

°°°°ƒø«∞Aπ……œ –π´Àæ÷–£¨ôC∆˜»À£®300024£©°¢≤©åçπ…∑ð£®002698£©°¢æÞ–«ø∆ºº£®002444£©µ»æ˘…Ê◊„∑˛Ñ’ôC∆˜»ÀÓI”Ú°£

°°°°

°°°°

°°°°

°°°°

°°°°ôC∆˜»ÀÆaòIÊúàD£∫

°°°°

°°°°3.1¡„≤øº˛£∫¡„≤øº˛∫À–ƒ‘⁄”⁄øÿ÷∆èSº“÷±‰NŸF÷ð«≠ñ|ƒœ÷ð»˝ÀÎ

°°°°ôC∆˜»À±æÛwµƒ∫À–ƒ¡„≤øº˛∞¸¿®À≈∑˛°¢úpÀŸ∆˜∫Õøÿ÷∆∆˜°£“‘¡˘ðSÍPπù–ÕôC∆˜»ÀûÈ¿˝£¨√ø≈_ôC∆˜»ÀòÀ≈‰¡˘≈_À≈∑˛£¨¡˘≈_úpÀŸ∆˜∫Õ“ªÇÄøÿ÷∆∆˜°£ÎäôC≈cúpÀŸ∆˜‘⁄ôC∆˜»ÀÉ»≤ø£¨øÿ÷∆∆˜“≤æÕ «øÿ÷∆πÒ£¨Õ®þ^Îä¿|≈côC∆˜»À±æÛwœýþB°£

°°°°

°°°°ôC∆˜»Àµƒøÿ÷∆þ^≥à «”…øÿ÷∆∆˜∞l÷∏¡ÓΩoÀ≈∑˛ÚåÑ”£¨ÚåÑ”À≈∑˛ÎäôC–˝ÞD£¨Õ®þ^úpÀŸôCàÖ–Ñ”◊˜°£∆‰÷–£¨ºº–gÈTôë◊Ó∏þµƒ «úpÀŸôC£¨∆‰¥Œ «À≈∑˛ÎäôC∫ÕÚåÑ”£¨‘Ÿ¥Œ «øÿ÷∆∆˜°£µ´þ@¿Ô’fµƒÈTôë «÷∏π¶ƒÐ–‘µƒÈTô루“≤æÕ «◊ˆ≥ˆÅ̵ƒÈTôë°£

°°°°»˝¥Û∫À–ƒ¡„≤øº˛µƒúpÀŸ∆˜°¢À≈∑˛∫Õøÿ÷∆πÒ≥…±æ∑÷Ñe’ºôC∆˜»À≥…±æµƒ30%~50%£¨20%~30%£¨10%~20%°£

°°°°3.1.1úpÀŸ∆˜

°°°°úpÀŸ∆˜π§◊˜‘≠¿Ì£¨ «∞—ÎäôCµƒÞDÀŸΩµµÕ£¨èƒ∂¯µ√µΩ¥ÛµƒÞDæÿ°£ø…“‘µ»Õ¨”⁄∆˚Ðá‘⁄…œ∆¬ïr–Ë“™úpÀŸµƒµ¿¿Ì°£

°°°°úpÀŸ∆˜≥…±æ£¨∆Ωæ˘’ºôC∆˜»À±æÛw≥…±æµƒ30%°£”…”⁄úpÀŸ∆˜π©ë™…Ãð^…Ÿ£¨Ω¸∫ıâ≈îý£¨π á¯É»ôC∆˜»À±æÛwµƒúpÀŸôC≤…ŸèÉr∏Ò∏¸∏þ£¨úpÀŸôC’º±æÛw±»¿˝ø…þ_40%~50%°£

°°°°úpÀŸ∆˜∑÷ûÈ÷C≤®úpÀŸ∆˜∫ÕRVúpÀŸ∆˜°£

°°°°÷C≤®úpÀŸ∆˜”√”⁄–°–ÕôC∆˜»ÀªÚ¥Û–ÕôC∆˜»Àƒ©∂Àé◊ÇÄðS£¨Ãÿ¸c «Ûw∑e–°°¢÷ÿ¡øðp°¢≥–ðdƒÐ¡¶¥Û°¢þ\Ñ”æ´∂»∏þ£¨ÜŒºâǘє±»¥Û°£á¯ÎH…œHarmonicDriveπ´Àæé◊∫ıâ≈îý¡À’˚ÇÄπ§òIôC∆˜»À÷C≤®úpÀŸ∆˜ÓI”Ú£¨ƒø«∞»´«Ú –àˆ’º”–¬ ∏þþ_80%°£á¯É»÷C≤®úpÀŸ∆˜µƒÆaòI∞l’π÷–£¨“‘æGµƒ∞l’π◊ÓøÏ£¨“—Ωõ≈c≤ø∑÷á¯ÆaôC∆˜»À…ı÷¡Õ‚ŸYôC∆˜»ÀèSº“π©ÿõ‘á”√£¨∞l’πµΩΩ͔҃–Õ˚Õª∆∆»˝»f≈_£¨‘⁄á¯É»÷C≤®úpÀŸ∆˜ –àˆ’º”–¬ ≥¨þ^50%°£

°°°°÷C≤®úpÀŸ∆˜ΩYòã£∫

°°°°

°°°°

°°°°RVúpÀŸ∆˜þm”√”⁄‘⁄÷ÿðdôC∆˜»À°£“ª∞„ë™”√”⁄÷ÿðdôC∆˜»ÀµƒÕ»≤ø—¸≤ø∫Õ÷‚≤ø»˝ÇÄÍPπù°£œý±»÷C≤®úpÀŸ∆˜£¨RVúpÀŸ∆˜æþ”–∏¸∏þµƒ∆£Ñ⁄èä∂»°¢ÑÇ∂»∫Õâ€√¸£¨≤ªœÒ÷C≤®Ç˜Ñ”ƒ«ò”ÎS÷¯ π”√ïrÈg‘ˆÈL£¨þ\Ñ”æ´∂»ï˛Ô@÷¯ΩµµÕ£¨∆‰»±¸c «÷ÿ¡ø÷ÿ£¨Õ‚–Œ≥þ¥Áð^¥Û°£RVúpÀŸ∆˜µƒÍPÊI‘⁄”⁄º”π§π§Àá∫Õ—b≈‰π§Àá°£

°°°°»’±æµƒº{≤©ÃÿÀπøÀ£®µ€»À£©‘⁄RVúpÀŸ∆˜ –àˆ’º”–»´«Ú60%µƒ –àˆ∑ðÓ~°£á¯É»èSº“ƒœÕ®’Òøµ∫Õ∫„ÿS骮ŸM¡À6~8ƒÍïrÈg£¨ƒø«∞‘⁄RVúpÀŸ∆˜á¯É»∆∑≈∆÷–Œª”⁄«∞¡–°£úpÀŸôC –’º¬ 嶱»‘î“䜬±Ì£∫

°°°°

°°°°3.1.2À≈∑˛

°°°°

°°°°À˘÷^°∞À≈∑˛°±£¨‘¥”⁄œ£≈D’Z°∞≈´Î`°±µƒ“‚Àº°£°∞À≈∑˛ôCòã°±æÕ «“ªÇĵ√–ƒë™ ÷µƒÒZ∑˛π§æþ£¨∑˛èƒøÿ÷∆–≈Ãñµƒ“™«Û∂¯Ñ”◊˜°£‘⁄–≈ÃñÅ̵Ω÷Æ«∞£¨ÞD◊”Ïo÷π≤ªÑ”£ª–≈ÃñÅ̵Ω÷Æ∫Û£¨ÞD◊”¡¢º¥ÞDÑ”£ª–≈Ãñœ˚ ߣ¨ÞD◊”ƒÐº¥ïr◊‘––Õ£ÞD°£

°°°°ôC∆˜»À”√À≈∑˛ÎäôC“™«Ûøÿ÷∆∆˜≈cÀ≈∑˛÷ÆÈgµƒøÇæÄÕ®”çÀŸ∂»øÏ£ªÀ≈∑˛µƒæ´∂»∏þ£ª¡ÌՂ嶪˘µA≤ƒ¡œ”–º”𧓙«Û°£ÃÿÑe «œÒôC∆˜»Àƒ©∂ÀàÖ–∆˜£® ÷◊¶£©ë™≤…”√Ûw∑e°¢Ÿ|¡ø±Mø…ƒÐ–°µƒÎäôC£¨”»∆‰ «“™«ÛøÏÀŸÌëë™ïr£¨À≈∑˛ÎäÑ”ôC±ÿÌöæþ”–ð^∏þµƒø…øø–‘∫Õ∑Ä∂®–‘£¨ƒÐΩõ е√∆ø¡øõƒþ\––ólº˛£¨ø…þM–– Æ∑÷Ól∑±µƒ’˝∑¥œÚ∫Õº”úpÀŸþ\––£¨≤¢ƒÐ‘⁄∂ÃïrÈgÉ»≥– Ðþ^ðd°£

°°°°À≈∑˛÷–÷˜“™µƒ»˝¥Û¡„≤øº˛ûÈ£∫ÒRþ_°¢ÚåÑ”∆˜°¢æé¥a∆˜°£ƒø«∞á¯É»‘⁄ÒRþ_∫ÕÚåÑ”∆˜÷∆‘Ï∑Ω√Ê∂º”–À˘Õª∆∆£¨∂¯æé¥a∆˜µƒ…˙Æa÷∆‘ÏÀÆ∆Ω≈cá¯ÎHÀÆ∆ΩþÄ”–≤Óæý°£À≈∑˛”–ø…ƒÐåç¨Fá¯ÆaªØÃÊ¥˙µƒ¡„≤øº˛°£á¯É»À≈∑˛ÎäôC –àˆ∑ðÓ~‘î“䜬àD£∫

°°°°

°°°°3.1.3øÿ÷∆∆˜

°°°°ôC∆˜»Àøÿ÷∆œµΩy «ôC∆˜»Àµƒ÷ÿ“™ΩM≥…≤ø∑÷£¨”√”⁄å¶ôC∆˜»ÀþM––øÿ÷∆£¨“‘ÕÍ≥…Ãÿ∂®µƒπ§◊˜»ŒÑ’°£À¸ «ôC∆˜»À¥ÛƒX£¨À¸“‘À„∑®ûÈ∫À–ƒ°£∆‰÷˜“™ª˘±æπ¶ƒÐ»Áœ¬£∫

°°°°£®1£©Œª÷√À≈∑˛£∫ôC∆˜»À∂ýðS¬ìÑ”°¢þ\Ñ”øÿ÷∆°¢ÀŸ∂»∫Õº”ÀŸ∂»øÿ÷∆°¢Ñ”ëB—aÉîµ»°£

°°°°£®2£© æΩã∫À˘÷^ æΩã¨æÕ «Æî”√ôC∆˜»À¥˙ÃÊ»ÀþM––◊˜òIïr£¨±ÿÌöÓAœ»å¶ôC∆˜»À∞l≥ˆ÷∏ 棨“é∂®ôC∆˜»À뙑ìÕÍ≥…µƒÑ”◊˜∫Õ◊˜òIµƒæþÛwÉ»»ð°£þ@ÇÄþ^≥ÃæÕ∑QûÈå¶ôC∆˜»Àµƒ æΩêÚå¶ôC∆˜»Àµƒæé≥ð£

°°°°£®3£©∏˜∑NΩ”ø⁄£∫»Á≈cÕ‚á˙‘Olj¬ìœµ£®ðî»Î∫Õðî≥ˆΩ”ø⁄°¢Õ®–≈Ω”ø⁄°¢æWΩjΩ”ø⁄°¢Õ¨≤ΩΩ”ø⁄£©°£»ÀôCΩ”ø⁄£® æΩÃ∫–°¢≤Ÿ◊˜√Ê∞°¢Ô@ æ∆¡£©°£Ç˜∏–∆˜Ω”ø⁄£®Œª÷√ôzúy°¢“ï”X°¢”|”X°¢¡¶”Xµ»£©°£

°°°°£®4£©◊¯òÀ‘O÷√£∫ûÈôC∆˜»Àþ\Ñ”‘O÷√◊¯òÀœµ°£

°°°°£®5£©¥Êɶ£∫¥Êɶ◊˜òIÌò–Ú°¢þ\Ñ”¬∑èΩ°¢þ\Ñ”∑Ω Ω°¢þ\Ñ”ÀŸ∂»∫Õ≈c…˙Æaπ§Àá”–ÍPµƒ–≈œ¢°£

°°°°£®6£©π ’œ‘\îý∞≤»´±£◊o£∫þ\––ïrœµΩyÝÓëB±O“ï°¢π ’œÝÓëBœ¬µƒ∞≤»´±£◊o∫Õπ ’œ◊‘‘\îý°£

°°°°øÿ÷∆∆˜”≤º˛≤ø∑÷’ºôC∆˜»À±æÛw≥…±æ10%~20%£¨µ´Ðõº˛≤ø∑÷Ös≥–ì˙÷¯ôC∆˜»À¥ÛƒXµƒ¬öÿü°£ø…“‘’f£¨Õ‚ŸYôC∆˜»À π”√µƒ”≤º˛¡„≤øº˛ÓêÀ∆£¨≤…Ÿè≥…±æ“≤œýÀ∆°£∂¯≤ªÕ¨∆∑≈∆µƒôC∆˜»Àæ´∂»ÀŸ∂»∏˜”–ÉûÑð£¨æø∆‰∏˘±æ‘≠“Ú «≤ªÕ¨∆∑≈∆µƒôC∆˜»À嶡„≤øº˛µƒÒ{ÒS‘O”ã≈cøÿ÷∆À„∑®µƒ≤ªÕ¨°£þ@≤≈ «≤ªÕ¨∆∑≈∆µƒôC∆˜»À‘⁄ºº–gå”√ʵƒ∫À–ƒ∏ÇÝ顶°£

°°°°

°°°°“‘»´«ÚÀƒ¥ÛôC∆˜»ÀèSº“ûÈò”±æÅÌø¥£¨÷ª”–øÿ÷∆∆˜ «üo“ª¿˝Õ‚æ˘ûÈ◊‘Æaµƒ°£ø…“äøÿ÷∆∆˜µƒ÷ÿ“™–‘°£

°°°°å¶á¯ÆaôC∆˜»ÀèSº“∂¯—‘£¨úpÀŸ∆˜≈cÀ≈∑˛ƒø«∞Îy“‘Õª∆∆µƒ∫À–ƒ‘⁄”⁄ª˘µAπ§òI£¨»Á≤ƒ¡œ°¢ü·Ãé¿Ìπ§Àᰢ洺”π§π§Àáµ»°£∂¯þ@–©£¨≤¢≤ª «◊‘Ñ”ªØèS…ÜΓ™◊ˆ∫√æÕƒÐâÚ◊ˆ∫√µƒ£¨–Ë“™’˚ÇĪ˘µAπ§òI∫Õº”π§ÀÆ∆ΩµƒÃ·…˝°£∂¯þ@–Ë“™ïrÈg≈cΩõÚûµƒÎp÷ÿ∑e¿€°£ƒø«∞á¯É»øÿ÷∆∆˜ –àˆ«Èõr‘î“䜬àD£∫

°°°°

°°°°3.2ôC∆˜»À±æÛw

°°°°ôC∆˜»À±æÛw∞¥’’ôC–µΩYòã∑÷£¨ø…∑÷ûÈ÷±Ω«◊¯òÀôC∆˜»À£¨SCARAôC∆˜»À£¨ÍPπù–ÕôC∆˜»À£¨≤¢¬ìôC∆˜»Àº∞∆‰À˚°£»´«Úπ§òIôC∆˜»À –àˆ÷˜“™ûÈÍPπù–Õ»´«Úπ§òIôC∆˜»À

°°°°ôC∆˜»À±æÛw∞¥ΩYòã∑÷ÓêàD£∫

°°°°

°°°°ôC∆˜»À±æÛw‰N €¡ø嶱»º∞᯺“‰N¡ø嶱»àD£∫

°°°°

°°°°÷–á¯ôC∆˜»À±æÛw –àˆ∑ðÓ~àD£∫

°°°°

°°°°3.3ôC∆˜»ÀºØ≥…

°°°°ôC∆˜»ÀºØ≥… «÷∏‘⁄ôC∆˜»À±æÛw…œº”—bäAæþº∞∆‰À˚≈‰Ã◊œµΩyÕÍ≥…Ãÿ∂®π¶ƒÐ°£ôC∆˜»À±æÛw «òÀú ∆∑£¨ø…¿ÌΩ‚ûÈ“ª÷ª ÷±€°£

°°°°œµΩyºØ≥…æÕ «Ωoþ@÷ª ÷±€∞≤—b…œ ÷£®äAæþ£©£¨èÕÎsµƒœµΩyºØ≥…þÄ–Ë“™∞≤—b—€æ¶£®“ï”Xøÿ÷∆£©°¢”|”X£®¡¶øÿ£©µ»ÕÍ≥…œýë™Ñ”◊˜º∞π¶ƒÐ°£…ı÷¡Ã·π©π§◊˜’æªÚ≈‰Ã◊…˙ÆaæÄ°£

°°°°2013ƒÍ£¨ôC∆˜»À≈c∆‰œýÍPÐõº˛º∞œµΩyµƒ»´«ÚøÇΩª“◊ûÈ290É|√¿‘™£¨∆‰÷–÷–á¯Ωª“◊¡øûÈ95É|√¿‘™£¨ûÈ»´«Ú◊Ó¥ÛôC∆˜»À –àˆ°£ÓA”ãµΩ2020ƒÍ÷–á¯ôC∆˜»ÀœµΩyºØ≥… –àˆå¢þ_2000É|‘™°£

°°°°á¯Æa∆∑≈∆‘⁄∞·þ\°¢áäÕøµ»å¶æ´∂»“™«Û≤ª∏þµƒÓI”Ú“—Ωõ”–À˘ùBÕ∏°£∫∏Ω”ë™”√”…”⁄Õ‚ŸY∆∑≈∆µƒèäÑðµÿŒªùBÕ∏ð^¬˝°£∂¯—b≈‰°¢¥Úƒ•µ»Ñt”…”⁄å¶π§Àá“™«Ûð^∏þ∂¯ùBÕ∏ð^¬˝°£‘î“äá¯Æa∆∑≈∆≈cÕ‚ŸY∆∑≈∆‰N¡ø嶱»àD£∫

°°°°

°°°°å¶±»á¯ÆaôC∆˜»Àº∞Õ‚ŸYôC∆˜»À‘⁄≤ªÕ¨ë™”√÷–µƒôC∆˜»À‰N¡ø£¨ø…“‘ø¥µΩá¯ÆaôC∆˜»À‘⁄∞·þ\ë™”√÷–µƒ’º±»∆Ê∏þ°£þ@÷˜“™ «”…”⁄á¯ÆaôC∆˜»À“‘÷–µÕ∂ÀôC∆˜»ÀûÈ÷˜£¨∂¯÷–µÕ∂ÀôC∆˜»À”÷“‘∞·þ\ë™”√ûÈ÷˜°£

°°°°ôC∆˜»Àœ¬”Œ◊ÓΩK”√ëÙø…“‘∞¥’’––òI∑÷ûÈ£∫∆˚Ðáπ§òI£¨“ª∞„π§òI°£“ª∞„π§òI÷–”÷ø…“‘∑÷ûÈ ≥∆∑Ôã¡œ£¨ تأ¨Ω基”𧣨·tÀ飨3C£¨ÀСœ£¨∞◊º“Îäµ»µ»°£∞¥’’IFRµƒΩy”ãΩYπ˚£¨∆˚Ðáº∞¡„≤øº˛‘⁄ôC∆˜»Àµƒ‰N €÷–’º±»◊Ó∏þ°£∆‰¥Œ «Îä◊”°¢Ω埰¢ÀСœ تص»°£

]]

]]

÷–á¯ôC∆˜»ÀÆaòI¨FÝÓ

°°°°4.1÷–ᯠ«»´«Ú◊Ó¥Û°¢‘ˆÀŸ◊Óøϵƒπ§òIôC∆˜»À –àˆ

°°°°÷–ᯠ«»´«Ú◊Ó¥Ûµƒπ§òIôC∆˜»À –àˆ°£èƒ‰N¡øÅÌø¥£¨2013ƒÍ÷–ᯠ–àˆ‰N €3°£7»f≈_π§òIôC∆˜»À£¨“—Ωõ≥…ûÈ»´«Ú◊Ó¥ÛµƒôC∆˜»À –àˆ°£2014ƒÍ»´«Úπ§òIôC∆˜»À‰N¡ø‘ˆÈL27%£¨∂¯÷–á¯π§òIôC∆˜»À‰N¡øºs5.6»f≈_£¨‘ˆÈL¬ þ_µΩ54%°£ÓA”ãµΩ2017ƒÍ£¨÷–á¯π§òIôC∆˜»À‰N €¡øå¢þ_10»f≈_°£èƒ±£”–¡øÅÌø¥£¨Ωÿ÷πµΩ2014ƒÍ÷–á¯π§òIôC∆˜»À±£”–¡øΩ”Ω¸20»f≈_£¨ì˛IFRÕ∆úy墜»∫Û≥¨‘Ωµ¬á¯°¢Ìnᯰ¢√¿á¯∫Õ»’±æ£¨2017ƒÍ≥¨þ^40»f≈_°£

°°°°4.2ôC∆˜»À√Ð∂»¥Ê‘⁄æÞ¥Û…œ…˝ø’Èg

°°°°

°°°°

°°°°ôC∆˜»À√Ð∂» «÷∏∆Ωæ˘√ø»f√˚π§»Àå¶ë™µƒôC∆˜»À±£”–¡ø°£÷–᯵ƒôC∆˜»À√Ð∂»ÉHûÈ30£¨þhµÕ”⁄ ¿ΩÁ∆Ωæ˘ÀÆ∆Ωµƒ62£¨∂¯ ¿ΩÁ◊Ó∏þµƒÌná¯þ_µΩ437°£π§–≈≤øπ§òI—bljÀæ∏±ÀæÈLÕı–l√˜‘¯Õ∏¬∂£¨á¯º“µƒœýÍPÆaòI“éÑùµΩ2020ƒÍ÷–á¯π§òIôC∆˜»ÀµƒÆaòIÛwœµ“™æþlj3÷¡5º“æþ”–á¯ÎH∏ÇÝ顶µƒ∆ÛòI£¨8÷¡10ÇÄÆaòI≈‰Ã◊ºØ»∫£¨ôC∆˜»À√Ð∂»þ_µΩ100“‘…œ°£èƒ30µΩ100£¨å¶ë™µƒ «3±∂“‘…œ –àˆ“éƒ£µƒ‘ˆÈL°£

°°°°4.3á¯ÆaôC∆˜»À”–Õ˚ Гʔ⁄3CÆaòIµƒ±¨∞l Ω‘ˆÈL

°°°°3C––òIôC∆˜»À”–Õ˚≥ˆ¨F±¨∞l Ω‘ˆÈL°£÷–ᯠ«»´«Ú◊Ó¥Ûµƒ3C÷∆‘Ϫ˘µÿ£¨ì˛Ωy”ãºØ÷–¡À»´«Ú70%µƒ3CÆa∆∑ÆaƒÐ°£“‘ ÷ôCûÈ¿˝£¨2000ƒÍµΩ2013ƒÍ£¨÷–ᯠ÷ôCÆa¡ø‘ˆÈL¡À66±∂£¨øÏÀŸ‘ˆÈLµƒ ÷ôC––òI“ª÷±‘⁄Õ∆Ñ”…˙Æa‘Oljµƒ◊‘Ñ”ªØ…˝ºâ°£

°°°°á¯É»3C––òI»‘ «Ñ⁄Ñ”√кؖգ¨ôC∆˜»À√Ð∂»ÉHûÈ11≈_£¨∂¯»’ÌnµƒôC∆˜»À√Ð∂»‘Á“—≥¨þ^1200≈_£¨á¯É»ôC∆˜»À√Ð∂»“™þ_µΩþ@“ªÀÆ∆Ω£¨––òI–Ë«Ûø…ƒÐ≥¨þ^∞Ÿ»f≈_°£þ@“‚Œ∂÷¯Œ¥ÅÌ÷–á¯3C––òIôC∆˜»Àå¢ø…ƒÐ≥ˆ¨F±¨∞l Ω‘ˆÈL£¨≥¨‘Ω∆˚ÐáÆaòI≥…ûȵ⁄“ª¥Û –àˆ°£

°°°°ôC∆˜»À‘⁄3C––òIë™”√èV∑∫°£…˙Æaæĵƒ∏˜ÇÄ≠hπù∂ºø…“‘”√µΩ£¨»Á∏˙CNCº”π§÷––ƒ≈‰∫œ◊ˆö§…wÓê¡„≤øº˛µƒ…œœ¬¡œ£¨ ÷ôC°¢ÎäƒXµ»Õ‚ö§µƒáäÕø£¨≤£¡ßª˘∞Â∫ÕÔ@ æ∆¡µƒ∞·þ\£¨∏˜∑Næ´√С„≤øº˛µƒ—b≈‰µ»°£≈c∆˚ÐáÆaòI÷˜“™ π”√¥Û–Õ¡˘ðS¥Æ¬ìôC∆˜»À≤ªÕ¨£¨3C––òI π”√µƒôC∆˜»À∆´–°–Õ£¨Óê–Õ∏¸∂ýò”£¨÷±Ω«◊¯òÀôC∆˜»À◊ˆ¸cƒz°¢Õøƒz°¢Âa∫∏µ»£¨–°–Õ¡˘ðSôC∆˜»À◊ˆ∑÷í˛°¢—b≈‰°¢ôzúyµ»£¨÷––ÕôC∆˜»À≈‰∫œ¡¶”X∫Õ“ï”X◊ˆíÅπ‚¥Úƒ•µ»æ´º”π§°£

°°°°

°°°°

°°°°4.4∆˚ÐáÆaòI∏Òæ÷∑Ä∂®£¨á¯ÆaôC∆˜»ÀÎy“‘þM»Î

°°°°∆˚ÐáÆaòIµƒÀƒ¥Ûπ§Àáõ_â∫°¢∫∏—b°¢øÇ—b°¢Õø—b÷˜“™ π”√¥Ûÿìðdµƒ¡˘ðSπ§òIôC∆˜»À£¨å¶ôC∆˜»À±æÛwµƒ–‘ƒÐ“™«Û∏þ£¨Õ‚ŸY’˚ÐáèS“ª∞„∫Õþx∂®µƒá¯ÎHôC∆˜»À∆∑≈∆Ω®¡¢ÈL∆⁄∫œ◊˜ÍPœµ£¨æS≥÷∑Ä∂®–‘∫ÕÃÿ”–µƒºº–gòÀú °£á¯É»’˚ÐáèS“≤ª˘±æþxìÒÕ‚ŸYôC∆˜»À∆∑≈∆°£á¯Æa¡˘ðSôC∆˜»Àµƒ–‘ƒÐ“≤≤ª◊„“‘ë™å¶∆˚ÐáÆaòIµƒ∏þòÀú °£œµΩyºØ≥…∑Ω√Ê’˚ÐáèSú »ÎÈTôë∏þ£¨á¯É»∆ÛòI÷˜“™ºØ÷–‘⁄¡„≤øº˛èSªÚ’þ“ª–©∑÷∞¸Ìóƒø£¨∂ÃïrÈgÉ»Îy“‘þM»Î’˚ÐáÌóƒø°£

]

]

÷–á¯ôC∆˜»ÀÆaòI’˛≤þ°ø

°°°°ôC∆˜»À墔≠ÅÌ’˛≤þ√кج‰µÿ∆⁄£¨÷∆‘Ïèäá¯ë¬‘å¶ôC∆˜»ÀÆaòI «ÈL∆⁄¿˚∫√°£ Æ»˝ŒÂ“éÑùΩ®◊h‘⁄÷«ƒÐ÷∆‘Ï∫ÕôC∆˜»Àµ»ÓI”Ú‘Ÿ≤ø “ª≈˙Ûw¨F᯺“묑“‚àDµƒ÷ÿ¥Ûø∆ººÌóƒø£ª°∂÷–á¯÷∆‘Ï2025°∑µƒ≈‰Ã◊’˛≤þ“≤’˝º”ÀŸ÷∆”Ü£¨¡ÌÕ‚å¢Íë¿m≥ˆ≈_≤¢«“åç ©33ÇÄ·òå¶∏˜Çĺö∑÷ÓI”Ú∫Õ––òI÷∆∂®å£Ìó“éÑù£¨ƒÍµ◊≤ø∑÷’˛≤þ»Á÷«ƒÐ÷∆‘Ïπ§≥Ã’˛≤þ”–Õ˚≥ˆ≈_°£¥ÀÕ‚£¨°∂ôC∆˜»ÀÆaòI Æ»˝ŒÂ“éÑù°∑°¢°∂÷«ƒÐ÷∆‘Ï÷–ÈL∆⁄∞l’π묑°∑°¢°∂÷«ƒÐ÷∆‘Ï Æ»˝ŒÂ“éÑù°∑µ»’˛≤þ“≤”–Õ˚º¥å¢Õ∆≥ˆ°£

°°°°ƒø«∞°∂ôC∆˜»ÀÆaòI Æ»˝ŒÂ“éÑù°∑≥ı∏“™¸cûÈ£∫2020ƒÍ£¨ª˘±æΩ®≥…“‘ –àˆûÈåߜڰ¢∆ÛòIûÈ÷˜Ûw°¢ÆaåW—–”√æo√ÐΩY∫œµƒôC∆˜»ÀÆaòIÛwœµ°£

°°°°◊‘÷˜∆∑≈∆π§òIôC∆˜»Àá¯É» –àˆ’º”–¬ þ_µΩ50%£¨á¯ÆaÍPÊI¡„≤øº˛á¯É» –àˆ’º”–¬ þ_µΩ50%£¨Æa∆∑∆Ωæ˘üoπ ’œïrÈg£®MTBF£©þ_µΩ8»f–°ïr£ª∑˛Ñ’ôC∆˜»À‘⁄B¿œ°¢øµèÕ°¢…Áï˛∑˛Ñ’°¢æ»ûƒæ»‘Ƶ»ÓI”Úåç¨F–°≈˙¡ø…˙Æaº∞ë™”√£ª–¬“ª¥˙ôC∆˜»Àµƒ∫À–ƒºº–g»°µ√Õª∆∆£ª≈ý”˝≥ˆ2~3º“ƒÍÆa»f≈_“‘…œ°¢Æa÷µ“郣≥¨þ^∞ŸÉ|‘™°¢æþ”–á¯ÎH∏ÇÝ顶µƒ˝àÓ^∆ÛòI£¨¥Ú‘Ï≥ˆ5~8ÇÄôC∆˜»À≈‰Ã◊ÆaòIºØ»∫°£

°°°°2025ƒÍ£¨–Œ≥…ÕÍ…∆µƒôC∆˜»ÀÆaòIÛwœµ£¨ôC∆˜»À—–∞l°¢÷∆‘Ϻ∞œµΩyºØ≥…ƒÐ¡¶¡¶Ýéþ_µΩ ¿ΩÁœ»þMÀÆ∆Ω°£◊‘÷˜∆∑≈∆π§òIôC∆˜»Àá¯É» –àˆ’º”–¬ þ_µΩ70%“‘…œ£¨á¯ÆaÍPÊI¡„≤øº˛á¯É» –àˆ’º”–¬ þ_µΩ70%£¨Æa∆∑÷˜“™ºº–g÷∏òÀþ_µΩá¯Õ‚Õ¨ÓêÀÆ∆Ω£¨∆Ωæ˘üoπ ’œïrÈgþ_µΩá¯ÎHœ»þMÀÆ∆Ω£ª∑˛Ñ’ôC∆˜»Àåç¨F¥Û≈˙¡ø“郣…˙Æa£¨‘⁄»À√Ò…˙ªÓ°¢…Áï˛∑˛Ñ’∫Õá¯∑¿Ω®‘O÷–È_ º∆’º∞ë™”√£¨≤ø∑÷Æa∆∑åç¨F≥ˆø⁄£ª–¬“ª¥˙ôC∆˜»Àò”ôC—–÷∆≥…𶣨≤¢åç¨F“ª∂®“郣µƒ æ∑∂ë™”√£ª”–1~2º“∆ÛòIþM»Î ¿ΩÁ«∞ŒÂ√˚°£

°°°°°æôC∆˜»ÀÆaòIÕ∂ŸY≤þ¬‘°ø

°°°°ÓA”ã2015ƒÍ÷–á¯ôC∆˜»ÀœýÍP∆ÛòIå¢þ_µΩ5000º“°£¥Û≤ø∑÷œµΩyºØ≥……õƒÉÙ¿˚¬ ÉH‘⁄10%…œœ¬£¨…ı÷¡≤ª◊„10%°£∏ÇœýΩµÉr‘Ï≥…µƒê∫–‘∏ÇÝé»’⁄Öº§¡“°£ÓA”ã墑⁄≤ªæ√÷Æ∫Û”≠ÅÌ’˚ÇÄôC∆˜»ÀºØ≥…ÆaòIµƒ’˚∫œ≥±°£∂¯◊˜ûÈÜŒºÉµƒôC∆˜»ÀœµΩyºØ≥……Ã∂¯—‘£¨∆’±È‘⁄ƒÍÝIòI ’»Îþ_µΩ1É|◊Û”“ïr£¨ï˛”ˆµΩîUèà∆øÓi°£

°°°°ΩY∫œ––òIºö∑÷ªØµƒ≈–îý£¨ôC∆˜»ÀºØ≥…ÆaòI∏Òæ÷å¢ «‘⁄√ø“ªÇÄ––òI÷–ÉH¥Êé◊º“ð^¥ÛµƒœµΩyºØ≥……ð£á¯É»ôC∆˜»À––òIÕ∂ŸY∑÷ûÈ»˝ÇÄÎA∂Œ£∫

°°°°µ⁄“ªÇÄÎA∂Œ£∫“‘≤¢Ÿè°¢∫œ◊˜µ»ôC∆˜»À∏≈ƒÓπ…∆±–Œ≥…µƒ÷˜Ó}Õ∂ŸYûÈ÷˜£ªµ⁄∂˛ÇÄÎA∂Œ£∫ôC∆˜»À∏≈ƒÓπ…òIøÉ≥ˆ¨F∑÷ªØ£¨∫√π´Àæ√ì∑f∂¯≥ˆ£ªµ⁄»˝ÇÄÎA∂Œ£∫––òI∏Òæ÷⁄Ö”⁄∑Ä∂®£¨Õ∂ŸY˝àÓ^π…ûÈÕıµ¿°£

°°°°ƒø«∞Ãé”⁄µ⁄“ª≈cµ⁄∂˛ÇÄÎA∂Œ÷ÿØBÃ飨‘⁄◊∑÷ôC∆˜»À∏≈ƒÓπ…µƒÕ¨ïr£¨–Ë“™’“≥ˆ”–∏ÇÝ顶∫Õ”–òIøɵƒôC∆˜»À∆ÛòI°£“≤æÕ «’f£¨ôC∆˜»À∞ÂâKå¢èƒ°∞÷˜Ó}Õ∂ŸY°±÷ùuþ^∂…µΩ°∞òIøÉûÈÕı°±°£

°°°°

èSº“÷±‰NŸF÷ð«≠ñ|ƒœ÷ð»˝ÀÎ

èSº“÷±‰NŸF÷ð«≠ñ|ƒœ÷ð»˝ÀÎ

èSº“÷±‰NŸF÷ð«≠ñ|ƒœ÷ð»˝ÀÎ

µƒœýÍP’˛≤þ“≤¥ŸþM¡À∆ÛòIµƒ∞l’𣨒˛∏Æ∑Ω√ÊÍPÕ£¡À“ª–©Œ€»æ∆ÛòI∫ÕÀ˘”–È_…Ω’® Ø…˙Æa…∞ Ø¡œµƒ…∞ ØèS£¨á¿Ω˚∑«∑®È_≤……∞ ØŒ€»æ≠hæ≥°£þ@ò”æÕ πµ√“ª∑´ôC–µþ@ò”µƒæG…´≠h±£–Õ∆ÛòIµ√µΩ∞l’πôC”ˆ£¨ôC÷∆…∞…˙ÆaæÄ≤ªµ´ø…“‘ûÈøÕëÙ÷π©ÉûŸ|µƒ…∞ Øπ«¡œ£¨∂¯«“þı£◊o≠hæ≥≤ª ÐŒ€»æ°£ÎS÷¯Ωõù˙–ŒÑðµƒÞD◊É£¨æG…´≠h±£–Õ∆ÛòI“—Ωõ «ƒø«∞ –àˆµƒ÷˜¡˜°£“ª∑´ôC–µüo’ì «ôC÷∆…∞…˙ÆaæÄ£¨þÄ «Ω®÷˛¿¨ª¯Ãé¿Ì‘Olj£¨∂º «“‘æG…´≠h±£ûÈ≥ˆ∞l¸c£¨‘⁄±£◊o≠hæ≥µƒ«∞÷œ¬£¨ùM◊„øÕëÙµƒ–Ë

¬ìœµ 18065931931 π˘Ωõ¿Ì