îº(d¿úo)Îx] ¢³üÝÖCã¸╚╦«a(ch¿ún)ÿI(y¿¿)┤¾ƒßú¼╬ÊéâüÝ┐┤Ê╗¤┬╚½Ã‗Á─ÖCã¸╚╦«a(ch¿ún)ÿI(y¿¿)µ£░l(f¿í)ı╣╩ÃéÇ╩▓├┤á¯øríú]

╦─┤¿╦ýîÄ┤¾Ëó│÷ÅSâr▓±Ë═░l(f¿í)ÙèÖC

╦─┤¿╦ýîÄ┤¾Ëó│÷ÅSâr▓±Ë═░l(f¿í)ÙèÖC

«ö(d¿íng)Ã░╚½Ã‗ÖCã¸╚╦╩ðê÷͸ʬÊÈ╣ñÿI(y¿¿)ÖCã¸╚╦×Ú͸ú¼ı╝╩ðê÷À¦¯~Á─80%íú╬┤üÝÀ■äı(w¿┤)ÖCã¸╚╦Á─ððÿI(y¿¿)ÊÄ(gu¿®)─ú╗‗?q¿▒)ó│¼▀^╣ñÿI(y¿¿)ÖCã¸╚╦ú¼│╔×Úð┬╦{║úíú

íííí¯A(y¿┤)Ëï2014~2017─Û╚½Ã‗À■äı(w¿┤)ÖCã¸╚╦╩ðê÷ÊÄ(gu¿®)─ú└█Ëïîó▀_2000â|Ȭú¼Å═(f¿┤)║¤È÷╦┘îó▀_Á¢22%ú¼Íðç°╩ðê÷È÷╦┘▀h©▀Ë┌╚½Ã‗È÷╦┘íúÊÈÃÕØìÖCã¸╚╦×Ú└²ú¼í░Ùp╩«Ê╗í▒ã┌Úgú¼ç°â╚(n¿¿i)Æ▀ÁÏÖCã¸╚╦╣½╦¥┐ã╬Í╦╣îì¼F(xi¿ñn)╚½¥W(w¿úng)õN╩█3.15â|Ȭú¼ãõÍðÈ┌╠ýÏê╔╠│ÃõN╩█▀_2.76â|Ȭíú▀@Îî╬Êéâ┐┤Á¢┴╦À■äı(w¿┤)ÖCã¸╚╦È┌¢KÂ╦¤¹┘MðÞþÁ─▒¼░l(f¿í)┴ªíú

ííííÍðç°Á─ÖCã¸╚╦├▄Â╚âH×Ú30ú¼▀hÁ═Ë┌╩└¢þ㢥¨╦«ã¢Á─62ú¼Â°╩└¢þί©▀Á─Ýnç°▀_Á¢437íú╣ñð┼▓┐╣ñÿI(y¿¿)Ðbéõ╦¥©▒╦¥ÚL═§ðl(w¿¿i)├¸È°═©┬Âú¼ç°╝ÊÁ─¤ÓÛP(gu¿ín)«a(ch¿ún)ÿI(y¿¿)ÊÄ(gu¿®)äØÁ¢2020─ÛÍðç°╣ñÿI(y¿¿)ÖCã¸╚╦Á─«a(ch¿ún)ÿI(y¿¿)¾w¤Áʬ¥▀éõ3Í┴5╝Ê¥▀Ëðç°ÙH©éáÄ┴ªÁ─ã¾ÿI(y¿¿)ú¼8Í┴10éÇ«a(ch¿ún)ÿI(y¿¿)┼õ╠Î╝»╚║ú¼ÖCã¸╚╦├▄Â╚▀_Á¢100ÊÈ╔¤íúÅ─30Á¢100îªæ¬(y¿®ng)Á─╩Ã3▒ÂÊÈ╔¤╩ðê÷ÊÄ(gu¿®)─úÁ─È÷ÚLíú

ííííÖCã¸╚╦îóË¡üÝı■▓▀├▄╝»┬õÁÏã┌ú¼ÍãÈýÅèç°æ(zh¿ñn)┬ÈîªÖCã¸╚╦«a(ch¿ún)ÿI(y¿¿)╩ÃÚLã┌└¹║├íú

ííííîº(d¿úo)Îx

ííííÖCã¸╚╦Á─ıQ╔·╗‗ÈS▓ó▓╗╩Ã20╩└╝o(j¿¼)«a(ch¿ún)ÿI(y¿¿)¢þίéÑ┤¾Á─│╔¥═ú¼Á½às┐╔─▄╩Ã21╩└╝o(j¿¼)ίéÑ┤¾Á─Îâ©´úí

ííííÖCã¸╚╦╩Ã╝»ÖCðÁíóÙèÎËíó┐ÏÍãíóËï╦ÒÖCíó鸩ðã¸íó╚╦╣ñÍÃ─▄Á╚ÂÓîW(xu¿ª)┐ã¤╚▀M╝╝ðg(sh¿┤)Ë┌Ê╗¾wÁ─¼F(xi¿ñn)┤·ÍãÈýÿI(y¿¿)ÍÏʬÁ─ÎÈäË╗»ÐbéõíúÎÈÅ─1962─Û├└ç°ÐðÍã│÷╩└¢þ╔¤Á┌Ê╗┼_ÖCã¸╚╦ÊÈüÝú¼ÖCã¸╚╦╝╝ðg(sh¿┤)╝░ãõ«a(ch¿ún)ãÀ░l(f¿í)ı╣║▄┐ýú¼ÊÐ│╔×Ú╚ßðÈÍãÈý¤Á¢y(t¿»ng)ú¿FMSú®íóÎÈäË╗»╣ñÅSú¿FAú®íóËï╦ÒÖC╝»│╔ÍãÈý¤Á¢y(t¿»ng)ú¿CIMSú®Á─ÎÈäË╗»╣ñ¥▀íú

ííííÅVÀ║▓╔Ë├ÖCã¸╚╦ú¼▓╗âH┐╔╠ß©▀«a(ch¿ún)ãÀÁ─┘|(zh¿¼)┴┐┼c«a(ch¿ún)┴┐ú¼Â°ÃÊîª▒úı¤╚╦╔Ý░▓╚½ú¼©─╔ãä┌äË¡h(hu¿ón)¥│ú¼£p¦pä┌äËÅèÂ╚ú¼╠ß©▀ä┌äË╔·«a(ch¿ún)┬╩ú¼╣Ø(ji¿ª)╝sÈ¡▓─┴¤¤¹║─ÊÈ╝░¢ÁÁ═╔·«a(ch¿ún)│╔▒¥ú¼ËðÍ°╩«ÀÍÍÏʬÁ─ÊÔ┴xíú║═Ëï╦ÒÖCíó¥W(w¿úng)¢j(lu¿░)╝╝ðg(sh¿┤)Ê╗ÿËú¼╣ñÿI(y¿¿)ÖCã¸╚╦Á─ÅVÀ║æ¬(y¿®ng)Ë├ı²È┌╚ıʵ©─ÎâÍ°╚╦¯ÉÁ─╔·«a(ch¿ún)║═╔·╗¯À¢╩¢íú

ííííÖCã¸╚╦─▄©╔Á─╣ñθÊ▓ÊТø(j¿®ng)Å─░ß▀\íó┤aÂÔíó║©¢ËÁ╚╔·«a(ch¿ún)╗¯äËú¼Á¢Îxê¾íó┼ÒÎoíó╚§¢╗┴¸Á╚╔·╗¯╗¯äËú¼È┘Á¢┼┼└Îíóæ(zh¿ñn)ÂÀÁ╚▄è╩┬╗¯äËú¼ØB═©Á¢┴╦╚╦¯ÉÁ─À¢À¢├µ├µíúÙSÍ°ðÞþÀÂç·Á─öU┤¾ú¼ÖCã¸╚╦¢Y(ji¿ª)ÿï(g¿░u)║═ð╬æB(t¿ñi)Á─░l(f¿í)ı╣│╩¼F(xi¿ñn)ÂÓÿË╗»íú©▀Â╦ÖCã¸╚╦¥▀Ëð├¸´@Á─À┬╔·║═ÍÃ─▄╠Ïı¸ú¼ãõðÈ─▄▓╗öÓ╠ß©▀ú¼╣ª─▄▓╗öÓöUı╣║══Û╔ãú¼©¸ÀNÖCã¸╚╦¤Á¢y(t¿»ng)Í▓¢¤‗¥▀Ë𩳩▀ÍÃ─▄À¢¤‗Ц▀Míú

íííí─┐Ã░ÖCã¸╚╦͸ʬÀÍ×Úú║╣ñÿI(y¿¿)ÖCã¸╚╦║═À■äı(w¿┤)ÖCã¸╚╦â╔┤¾¯Éíú

íííí╣ñÿI(y¿¿)ÖCã¸╚╦╝ÜÀÍ×Ú║©¢ËÖCã¸╚╦íó░ß▀\ÖCã¸╚╦íóÐb┼õÖCã¸╚╦íó╠Ä└ÝÖCã¸╚╦íóçè═┐ÖCã¸╚╦╬Õ┤¾¯Éú¼

ííííÀ■äı(w¿┤)ÖCã¸╚╦╝ÜÀÍ×ÚéÇ╚╦íó╝ÊË├ÖCã¸╚╦íóîúÿI(y¿¿)À■äı(w¿┤)ÖCã¸╚╦íú

íííí

íííí

╣ñÿI(y¿¿)ÖCã¸╚╦©┼╩÷╝░░l(f¿í)ı╣┌àä¦

íííí1.1╣ñÿI(y¿¿)ÖCã¸╚╦░l(f¿í)ı╣©┼╩÷

íííí╣ñÿI(y¿¿)ÖCã¸╚╦╩ÃίÁõð═Á─ÖCÙèÊ╗¾w╗»öÁ(sh¿┤)ÎÍ╗»Ðbéõú¼╝╝ðg(sh¿┤)©¢╝ËÍÁ║▄©▀ú¼æ¬(y¿®ng)Ë├ÀÂç·║▄ÅVú¼Î¸×Ú¤╚▀MÍãÈýÿI(y¿¿)Á─ͺô╬╝╝ðg(sh¿┤)║═ð┼¤ó╗»╔þò■Á─ð┬┼d«a(ch¿ún)ÿI(y¿¿)ú¼îóîª╬┤üÝ╔·«a(ch¿ún)║═╔þò■░l(f¿í)ı╣ãÍ°È¢üÝÈ¢ÍÏʬÁ─θË├íúç°═Ôîú╝ʯA(y¿┤)£yú¼ÖCã¸╚╦«a(ch¿ún)ÿI(y¿¿)╩Ã└^ã¹▄çíóËï╦ÒÖCÍ«║¾│÷¼F(xi¿ñn)Á─Ê╗ÀNð┬Á─┤¾ð═©▀╝╝ðg(sh¿┤)«a(ch¿ún)ÿI(y¿¿)íú

ííííô■(j¿┤)┬ô(li¿ón)║¤ç°ÜWÍÌ¢ø(j¿®ng)Ø·╬»åTò■ú¿UNECEú®║═ç°ÙHÖCã¸╚╦┬ô(li¿ón)║¤ò■ú¿IFRú®Á─¢y(t¿»ng)Ëïú¼╩└¢þÖCã¸╚╦╩ðê÷Ã░¥░┐┤║├ú¼Å─20╩└╝o(j¿¼)¤┬░Ù╚~ãú¼╩└¢þÖCã¸╚╦«a(ch¿ún)ÿI(y¿¿)Ê╗Í▒▒ú│ÍÍ°ÀÇ(w¿ºn)▓¢È÷ÚLÁ─┴╝║├䦯^íú▀M╚Ù20╩└╝o(j¿¼)90─Û┤·ú¼ÖCã¸╚╦«a(ch¿ún)ãÀ░l(f¿í)ı╣╦┘Â╚╝Ë┐ýú¼─ÛÈ÷ÚL┬╩㢥¨È┌10úÑξËÊíú2004─ÛÈ÷ÚL┬╩▀_Á¢äô(chu¿ñng)ËøõøÁ─20úÑíúãõÍðú¼üåÍÌÖCã¸╚╦È÷ÚLÀ¨Â╚ί×Ú═╗│÷ú¼©▀▀_43%íú

íííí1.2ç°═Ô╣ñÿI(y¿¿)ÖCã¸╚╦░l(f¿í)ı╣┌àä¦

íííí1.2.1╣ñÿI(y¿¿)ÖCã¸╚╦ðÈ─▄▓╗öÓ╠ß©▀ú¿©▀╦┘Â╚íó©▀¥½Â╚íó©▀┐╔┐┐ðÈíó▒ÒË┌▓┘θ║═¥SðÌú®ú¼Â°å╬ÖCâr©±▓╗öÓ¤┬¢Áú¼ã¢¥¨å╬ÖCâr©±Å─91─ÛÁ─10.3╚f├└Ȭ¢ÁÍ┴97─ÛÁ─6.5╚f├└Ȭíú

íííí1.2.2ÖCðÁ¢Y(ji¿ª)ÿï(g¿░u)¤‗─úëK╗»íó┐╔ÍÏÿï(g¿░u)╗»░l(f¿í)ı╣íú└²╚þÛP(gu¿ín)╣Ø(ji¿ª)─úëKÍðÁ─╦┼À■ÙèÖCíó£p╦┘ÖCíóÖz£y¤Á¢y(t¿»ng)╚²╬╗Ê╗¾w╗»ú╗Ë╔ÛP(gu¿ín)╣Ø(ji¿ª)─úëKíó▀BùU─úëKË├ÍÏ¢MÀ¢╩¢ÿï(g¿░u)ÈýÖCã¸╚╦ı¹ÖCú╗ç°═ÔÊÐËð─úëK╗»Ðb┼õÖCã¸╚╦«a(ch¿ún)ãÀåû╩ðíú

íííí1.2.3╣ñÿI(y¿¿)ÖCã¸╚╦┐ÏÍã¤Á¢y(t¿»ng)¤‗╗¨Ë┌PCÖCÁ─Ú_À┼ð═┐ÏÍãã¸À¢¤‗░l(f¿í)ı╣ú¼▒ÒË┌ÿ╦(bi¿ío)£╩(zh¿│n)╗»íó¥W(w¿úng)¢j(lu¿░)╗»ú╗ã¸╝■╝»│╔Â╚╠ß©▀ú¼┐ÏÍã╣±╚ıÊèðíÃ╔ú¼ÃÊ▓╔Ë├─úëK╗»¢Y(ji¿ª)ÿï(g¿░u)ú╗┤¾┤¾╠ß©▀┴╦¤Á¢y(t¿»ng)Á─┐╔┐┐ðÈíóÊÎ▓┘θðÈ║═┐╔¥SðÌðÈíú

íííí1.2.4ÖCã¸╚╦ÍðÁ─鸩ðã¸Î¸Ë├╚ıʵÍÏʬú¼│²▓╔Ë├鸢y(t¿»ng)Á─╬╗Í├íó╦┘Â╚íó╝Ë╦┘Â╚Á╚鸩ðã¸═Ôú¼Ðb┼õíó║©¢ËÖCã¸╚╦▀Çæ¬(y¿®ng)Ë├┴╦ÊòËXíó┴ªËXÁ╚鸩ðã¸ú¼Â°▀b┐ÏÖCã¸╚╦ät▓╔Ë├ÊòËXíó┬òËXíó┴ªËXíóË|ËXÁ╚ÂÓ鸩ðã¸Á─╚┌║¤╝╝ðg(sh¿┤)üÝ▀Mðð¡h(hu¿ón)¥│¢¿─ú╝░øQ▓▀┐ÏÍãú╗ÂÓ鸩ðã¸╚┌║¤┼õÍ├╝╝ðg(sh¿┤)È┌«a(ch¿ún)ãÀ╗»¤Á¢y(t¿»ng)ÍðÊÐËð│╔╩ýæ¬(y¿®ng)Ë├íú

íííí1.2.5╠ôöM¼F(xi¿ñn)îì╝╝ðg(sh¿┤)È┌ÖCã¸╚╦ÍðÁ─θË├ÊÐÅ─À┬ıµíó¯A(y¿┤)Ц░l(f¿í)ı╣Á¢Ë├Ë┌▀^│╠┐ÏÍãú¼╚þ╩╣▀b┐ÏÖCã¸╚╦▓┘θı▀«a(ch¿ún)╔·Í├╔ÝË┌▀hÂ╦θÿI(y¿¿)¡h(hu¿ón)¥│ÍðÁ─©ðËXüÝ▓┘┐vÖCã¸╚╦íú

íííí1.3Íðç°╣ñÿI(y¿¿)ÖCã¸╚╦░l(f¿í)ı╣¼F(xi¿ñn)á¯

ííííÍðç°Á─╣ñÿI(y¿¿)ÖCã¸╚╦Å─80─Û┤·í░ã▀╬Õí▒┐ã╝╝╣ÑÛP(gu¿ín)Ú_╩╝ã▓¢ú¼È┌ç°╝ÊÁ─ͺ│ͤ┬ú¼═¿▀^í░ã▀╬Õí▒íóí░░╦╬Õí▒┐ã╝╝╣ÑÛP(gu¿ín)ú¼─┐Ã░ÊÐ╗¨▒¥ıã╬ı┴╦ÖCã¸╚╦▓┘θÖCÁ─ÈO(sh¿¿)ËïÍãÈý╝╝ðg(sh¿┤)íó┐ÏÍã¤Á¢y(t¿»ng)Ë▓╝■║═▄ø╝■ÈO(sh¿¿)Ëï╝╝ðg(sh¿┤)íó▀\äËîW(xu¿ª)║═▄ë█EÊÄ(gu¿®)äØ╝╝ðg(sh¿┤)ú¼╔·«a(ch¿ún)┴╦▓┐ÀÍÖCã¸╚╦ÛP(gu¿ín)µIȬã¸╝■ú¼Ú_░l(f¿í)│÷çèãßíó╗í║©íó³c║©íóÐb┼õíó░ß▀\Á╚ÖCã¸╚╦ú╗ãõÍðËð130ÂÓ┼_╠ÎçèãßÖCã¸╚╦È┌Â■╩«ËÓ╝Êã¾ÿI(y¿¿)Á─¢³30ùlÎÈäËçèãß╔·«a(ch¿ún)¥Çú¿ı¥ú®╔¤½@Á├ÊÄ(gu¿®)─úæ¬(y¿®ng)Ë├ú¼╗í║©ÖCã¸╚╦ÊÐæ¬(y¿®ng)Ë├È┌ã¹▄çÍãÈýÅSÁ─║©Ðb¥Ç╔¤íú

ííííÁ½┐éÁ─üÝ┐┤ú¼Íðç°Á─╣ñÿI(y¿¿)ÖCã¸╚╦╝╝ðg(sh¿┤)╝░ãõ╣ñ│╠æ¬(y¿®ng)Ë├Á─╦«ã¢║═ç°═Ô▒╚▀ÇËðÊ╗¿Á─¥ÓÙxú¼╚þú║┐╔┐┐ðÈÁ═Ë┌ç°═Ô«a(ch¿ún)ãÀú╗ÖCã¸╚╦æ¬(y¿®ng)Ë├╣ñ│╠ã▓¢¦^═Ýú¼æ¬(y¿®ng)Ë├¯I(l¿½ng)Ë‗ı¡ú¼╔·«a(ch¿ún)¥Ç¤Á¢y(t¿»ng)╝╝ðg(sh¿┤)┼cç°═Ô▒╚Ëð▓¯¥Óíú

íííí1.4╣ñÿI(y¿¿)ÖCã¸╚╦æ¬(y¿®ng)Ë├¯I(l¿½ng)Ë‗░l(f¿í)ı╣┌àä¦

íííí¢ø(j¿®ng)▀^╦─╩«ÂÓ─ÛÁ─░l(f¿í)ı╣ú¼╣ñÿI(y¿¿)ÖCã¸╚╦ÊÐÈ┌È¢üÝÈ¢ÂÓÁ─¯I(l¿½ng)Ë‗Á├Á¢┴╦æ¬(y¿®ng)Ë├íúÈ┌ÍãÈýÿI(y¿¿)Íðú¼Ë╚ãõ╩ÃÈ┌ã¹▄ç«a(ch¿ún)ÿI(y¿¿)Íðú¼╣ñÿI(y¿¿)ÖCã¸╚╦Á├Á¢┴╦ÅVÀ║Á─æ¬(y¿®ng)Ë├íú╚þÈ┌├½┼¸ÍãÈýú¿ø_ë║íóë║ÞTíóÕæÈýÁ╚ú®íóÖCðÁ╝Ë╣ñíó║©¢Ëíóƒß╠Ä└Ýíó▒Ý├µ═┐©▓íó╔¤¤┬┴¤íóÐb┼õíóÖz£y╝░é}ÄýÂÐÂÔÁ╚θÿI(y¿¿)Íðú¼ÖCã¸╚╦Â╝ÊÐÍ▓¢╚í┤·┴╦╚╦╣ñθÿI(y¿¿)íú

ííííÙSÍ°╣ñÿI(y¿¿)ÖCã¸╚╦¤‗©³╔¯©³ÅVÀ¢¤‗Á─░l(f¿í)ı╣ÊÈ╝░ÖCã¸╚╦ÍÃ─▄╗»╦«ã¢Á─╠ß©▀ú¼ÖCã¸╚╦Á─æ¬(y¿®ng)Ë├ÀÂÍ▄▀ÇÈ┌▓╗öÓÁÏöU┤¾ú¼ÊÐÅ─ã¹▄çÍãÈýÿI(y¿¿)═ãÅVÁ¢ãõ╦¹ÍãÈýÿI(y¿¿)ú¼▀M°═ãÅVÁ¢ÍT╚þ▓╔ÁVÖCã¸╚╦íó¢¿Í■ÿI(y¿¿)ÖCã¸╚╦ÊÈ╝░╦«Ùè¤Á¢y(t¿»ng)¥SÎo¥SðÌÖCã¸╚╦Á╚©¸ÀNÀÃÍãÈýððÿI(y¿¿)íú

ííííÈ┌ç°═Ôú¼╣ñÿI(y¿¿)ÖCã¸╚╦╝╝ðg(sh¿┤)╚ı┌à│╔╩ýú¼ÊТø(j¿®ng)│╔×ÚÊ╗ÀNÿ╦(bi¿ío)£╩(zh¿│n)ÈO(sh¿¿)éõ▒╗╣ñÿI(y¿¿)¢þÅVÀ║æ¬(y¿®ng)Ë├íúÅ─°ú¼¤Ó└^ð╬│╔┴╦Ê╗┼·¥▀ËðË░Ýæ┴ªÁ─íóÍ°├¹Á─╣ñÿI(y¿¿)ÖCã¸╚╦╣½╦¥ú¼╦³éâ░³└¿ú║╚ÁõÁ─abbRoboTIcsú¼╚ı▒¥Á─fanucíóYaskawaú¼Á┬ç°Á─kukaRoboterú¼├└ç°Á─AdeptTechnologyíóAmericanRobotíóEmersonIndustrialAutomaTIoníóS-TRoboTIcsú¼ÊÔ┤¾└¹comauú¼Ëóç°Á─AutoTechRoboTIcsú¼╝Ë─├┤¾Á─JcdInternationalRoboticsú¼ÊÈ╔½┴ðÁ─RobogroupTek╣½╦¥ú¼▀@ð®╣½╦¥ÊТø(j¿®ng)│╔×Úãõ╦¨È┌ÁÏà^(q¿▒)Á─ͺͨðÈ«a(ch¿ún)ÿI(y¿¿)íú

ííííÈ┌ç°â╚(n¿¿i)ú¼╣ñÿI(y¿¿)ÖCã¸╚╦«a(ch¿ún)ÿI(y¿¿)äéäéã▓¢ú¼Á½È÷ÚLÁ─䦯^ÀÃ│úÅèä┼íú╚þÍðç°┐ãîW(xu¿ª)È║╔‗ÛûÎÈäË╗»╦¨═Â┘Y¢M¢¿Á─ð┬╦╔ÖCã¸╚╦╣½╦¥ú¼─Û└¹ØÖÈ÷ÚLÈ┌40%ξËÊíú

íííí1.5╣ñÿI(y¿¿)ÖCã¸╚╦╦─┤¾╝ÊÎÕ

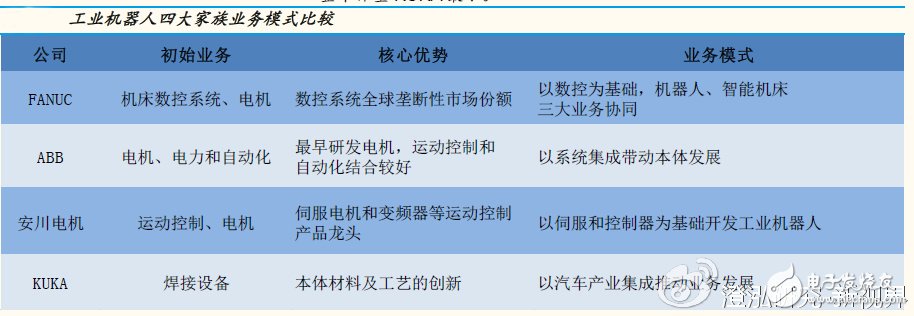

íííí1.5.1╚ı▒¥░l(f¿í)─Ã┐ãú¿Fanucú®

ííííFANUC╩Ã╚ı▒¥Ê╗╝ÊîúÚTÐð¥┐öÁ(sh¿┤)┐ϤÁ¢y(t¿»ng)Á─╣½╦¥ú¼│╔┴óË┌1956─Ûíú╩Ã╩└¢þ╔¤Î¯┤¾Á─îúÿI(y¿¿)öÁ(sh¿┤)┐ϤÁ¢y(t¿»ng)╔·«a(ch¿ún)ÅS╝Êú¼ı╝ô■(j¿┤)┴╦╚½Ã‗70%Á─╩ðê÷À¦¯~íúFANUCË┌1959─Û╩Τ╚═ã│÷┴╦ÙèÊ║▓¢▀MÙèÖCú¼È┌║¾üÝÁ─╚¶©╔─ÛÍðÍ▓¢░l(f¿í)ı╣▓ó═Û╔ã┴╦ÊÈË▓╝■×Ú͸Á─Ú_¡h(hu¿ón)öÁ(sh¿┤)┐ϤÁ¢y(t¿»ng)íú

íííí▀M╚Ù70─Û┤·ú¼╬óÙèÎË╝╝ðg(sh¿┤)íó╣ª┬╩ÙèÎË╝╝ðg(sh¿┤)ú¼Ë╚ãõ╩ÃËï╦Ò╝╝ðg(sh¿┤)Á├Á¢┴╦´w╦┘░l(f¿í)ı╣ú¼F(xi¿ñn)ANUC╣½╦¥ÊÒ╚╗╔ßùë┴╦╩╣ãõ░l(f¿í)╝ÊÁ─ÙèÊ║▓¢▀MÙèÖCöÁ(sh¿┤)┐Ï«a(ch¿ún)ãÀú¼Ê╗À¢├µÅ─GETTES╣½╦¥Ê²▀MÍ▒┴¸╦┼À■ÙèÖCÍãÈý╝╝ðg(sh¿┤)íú1976─ÛFANUC╣½╦¥ÐðÍã│╔╣ªöÁ(sh¿┤)┐ϤÁ¢y(t¿»ng)5ú¼ÙS║¾ËÍ┼cSIEMENS╣½╦¥┬ô(li¿ón)║¤ÐðÍã┴╦¥▀Ëð¤╚▀M╦«ã¢Á─öÁ(sh¿┤)┐ϤÁ¢y(t¿»ng)7ú¼Å─▀@òrãú¼F(xi¿ñn)ANUC╣½╦¥Í▓¢░l(f¿í)ı╣│╔×Ú╩└¢þ╔¤Î¯┤¾Á─îúÿI(y¿¿)öÁ(sh¿┤)┐ϤÁ¢y(t¿»ng)╔·«a(ch¿ún)ÅS╝Êíú

ííííÎÈ1974─Ûú¼F(xi¿ñn)ANUC╩Î┼_ÖCã¸╚╦åû╩└ÊÈüÝú¼F(xi¿ñn)ANUCÍ┬┴ªË┌ÖCã¸╚╦╝╝ðg(sh¿┤)╔¤Á─¯I(l¿½ng)¤╚┼cäô(chu¿ñng)ð┬ú¼╩Ã╩└¢þ╔¤╬¿Ê╗Ê╗╝ÊË╔ÖCã¸╚╦üÝÎ÷ÖCã¸╚╦Á─╣½╦¥ú¼╩Ã╩└¢þ╔¤╬¿Ê╗╠ß╣®╝»│╔ÊòËX¤Á¢y(t¿»ng)Á─ÖCã¸╚╦ã¾ÿI(y¿¿)ú¼╩Ã╩└¢þ╔¤╬¿Ê╗Ê╗╝Ê╝╚╠ß╣®ÍÃ─▄ÖCã¸╚╦ËÍ╠ß╣®ÍÃ─▄ÖCã¸Á─╣½╦¥íúFANUCÖCã¸╚╦«a(ch¿ún)ãÀ¤Á┴ðÂÓ▀_240ÀNú¼ÏôÍÏÅ─0.5╣½¢´Á¢1.35çìú¼ÅVÀ║æ¬(y¿®ng)Ë├È┌Ðb┼õíó░ß▀\íó║©¢ËíóÞTÈýíóçè═┐íó┤aÂÔÁ╚▓╗═¼╔·«a(ch¿ún)¡h(hu¿ón)╣Ø(ji¿ª)ú¼ØMÎÒ┐═æ¶Á─▓╗═¼ðÞþíú

íííí2008─Û6È┬ú¼F(xi¿ñn)ANUC│╔×Ú╩└¢þ╔¤Á┌Ê╗éÇÐbÖC┴┐═╗ãã20╚f┼_ÖCã¸╚╦Á─ÅS╝Êú╗2011─Ûú¼F(xi¿ñn)ANUC╚½Ã‗ÖCã¸╚╦ÐbÖC┴┐ÊÐ│¼25╚f┼_ú¼╩ðê÷À¦¯~ÀÇ(w¿ºn)¥ËÁ┌Ê╗íú

ííííFANUC░l(f¿í)▓╝╩À╔¤Î¯í░¢o┴ªí▒ÖCã¸╚╦

íííí

íííí2015─Ûú¼F(xi¿ñn)ANUC¤‗┤¾▒èı╣╩¥┴╦M-2000iA¤Á┴ðÁ─ÖCã¸╚╦íúM-2000iA¤Á┴ð╩Ã╩└¢þ╔¤Î¯┤¾íóίÅèëÐÁ─┐╔░ß▀\│¼ÍÏ╬´¾wÁ─ÖCã¸╚╦ú¼Ëðâ╔ÀNð═╠ûú¼Ê╗éÇ╩Ã┐╔┼eã900╣½¢´ÍÏ╬´Á─M-2000iA/900ú¿äËθ░ÙÅ¢4680mmú®║═─▄┼eã1200╣½¢´Á─M-2000iA/1200ú¿äËθ░ÙÅ¢3730mmú®ú¼─▄ë‗Î÷Á¢©³┐ýíó©³ÀÇ(w¿ºn)íó©³¥½┤_ÁÏÊãäË┤¾ð═▓┐╝■ú¼Ë├Ë┌╬´┴¸░ß▀\íóÖC┤▓╔¤¤┬┴¤íóÐb┼õíó┤aÂÔíó▓─┴¤╝Ë╣ñíó╩░╚í╝░░³Ðb╝░┼eÍÏ▒ÝЦÁ╚íú╦─┤¿╦ýîÄ┤¾Ëó│÷ÅSâr▓±Ë═░l(f¿í)ÙèÖC╦─┤¿╦ýîÄ┤¾Ëó│÷ÅSâr▓±Ë═░l(f¿í)ÙèÖC¢Mâr©±

íííí«ö(d¿íng)ðÞʬ╠Ä└Ý│¼ÍÏ▓┐╝■ú¼╚þÖC┤▓¢MÐbíó▄ç╔Ý¿╬╗òrú¼M-2000iAÖCã¸╚╦┐╔îì¼F(xi¿ñn)░▓╚½┐ý¢¦Á─░▓Í├ú¼─▄┤·╠µãÍÏÖCíó▀\¦ö░Ó▄çíó²êÚTÁ§╣ñθíú

íííí1.5.2ABBú¿Asea Brown Boveriú®

íííí

ííííABB╩ÃÊ╗╝Ê╚╩┐-╚ÁõÁ─┐þç°╣½╦¥ú¼╝»êF┐é▓┐╬╗Ë┌╚╩┐╠K└Þ╩└íú1988─Ûäô(chu¿ñng)┴óË┌ÜWÍÌú¼1994─Û▀M╚ÙÍðç°ú¼1995─Û│╔┴óABBÍðç°Ëð¤Ì╣½╦¥íú2005─Ûãú¼ABBÖCã¸╚╦Á─╔·«a(ch¿ún)íóÐð░l(f¿í)íó╣ñ│╠Íðð─Â╝Ú_╩╝ÌD(zhu¿ún)ÊãÁ¢Íðç°ú¼─┐Ã░ú¼Íðç°ÊТø(j¿®ng)│╔×ÚABB╚½Ã‗Á┌Ê╗┤¾╩ðê÷íú

ííííABB╝»êFÿI(y¿¿)äı(w¿┤)▒Ú▓╝╚½Ã‗100ÂÓéÇç°╝Êú¼ôÝËð14.5╚f├¹åT╣ñú¼2014─Û╚½Ã‗õN╩█╩ı╚Ù╝s400â|├└Ȭú¼È┌╚AõN╩█╩ı╚Ù╝s58â|├└Ȭíú

ííííABBÈ┌Íðç°ôÝËðÐð░l(f¿í)íóÍãÈýíóõN╩█║═╣ñ│╠À■äı(w¿┤)Á╚╚½À¢╬╗Á─ÿI(y¿¿)äı(w¿┤)╗¯äËú¼åT╣ñ1.9╚f├¹íúÈ┌Íðç°┤¾ÛæÈO(sh¿¿)Ëð38éÇÎË╣½╦¥║═100ÂÓéÇÌk╩┬╠ÄíúABBÖCã¸╚╦«a(ch¿ún)ãÀ║═¢ÔøQÀ¢░©ÊÐÅVÀ║æ¬(y¿®ng)Ë├Ë┌ã¹▄çÍãÈýíó╩│ãÀ´ï┴¤íóËï╦ÒÖC║═¤¹┘MÙèÎËÁ╚▒èÂÓððÿI(y¿¿)Á─║©¢ËíóÐb┼õíó░ß▀\íóçè═┐íó¥½╝Ë╣ñíó░³Ðb║═┤aÂÔÁ╚▓╗═¼Î¸ÿI(y¿¿)¡h(hu¿ón)╣Ø(ji¿ª)íú

ííííÖCã¸╚╦ÿI(y¿¿)äı(w¿┤)î┘Ë┌ABB╬Õ┤¾ÿI(y¿¿)äı(w¿┤)▓┐ÚTÍðÁ─Ùx╔óÎÈäË╗»┼c▀\äË┐ÏÍã▓┐íúÈô▓┐ÚTÈ┌Íðç°ôÝËðÊȤ┬╔·«a(ch¿ún)╗¨ÁÏú║╬¸░▓ABB┤¾╣ª┬╩ı¹┴¸ã¸Ëð¤Ì╣½╦¥íóABB©▀ë║ÙèÖCËð¤Ì╣½╦¥íó▒▒¥®ABBÙèÜÔé¸äˤÁ¢y(t¿»ng)Ëð¤Ì╣½╦¥íó╔¤║úABB╣ñ│╠Ëð¤Ì╣½╦¥íó╔¤║úABBÙèÖCËð¤Ì╣½╦¥íó╔¤║úABBäË┴ªé¸äËËð¤Ì╣½╦¥íóÅVͦABB╬ó┬ô(li¿ón)á┐ʲÈO(sh¿¿)éõËð¤Ì╣½╦¥íó─¤▓²ABB░l(f¿í)ÙèÖCËð¤Ì╣½╦¥íúãõÍð╔¤║úABB╣ñ│╠Ëð¤Ì╣½╦¥╩ÃABBÖCã¸╚╦ÿI(y¿¿)äı(w¿┤)╚½Ã‗┐é▓┐ú¼Ê▓╩ÃABB╝»êFÍÏʬÁ─ÖCã¸╚╦Ðð░l(f¿í)║═╔·«a(ch¿ún)╗¨ÁÏú¼ôÝËðί¤╚▀MÁ─ÖCã¸╚╦╔·«a(ch¿ún)¥Çíú

ííííABB░l(f¿í)▓╝╚½Ã‗╩Î┐¯Ùp▒█╚╦ð╬àf(xi¿ª)θÖCã¸╚╦

íííí

ííííABB2015─Û░l(f¿í)▓╝┴╦╚½Ã‗╩Î┐¯ıµı²îì¼F(xi¿ñn)╚╦ÖCàf(xi¿ª)θÁ─Ùp▒█ÖCã¸╚╦YuMiú¼YuMi¥▀Ëðàf(xi¿ª)═¼╩¢Ùp▒█ú¼┼õËð═╗ããðÈ╣ª─▄ú¼îóðí╝■Ðb┼õÁ╚ÎÈäË╗»Äº╚ÙÊ╗éÇ╚½ð┬òr┤·ú¼ãõý`╗¯Á─Ùp▒█ÊÈ▄øðÈ▓─┴¤░³╣³ú¼▓ó┼õéõäô(chu¿ñng)ð┬Á─┴ªé¸©ð╝╝ðg(sh¿┤)╝░ί¤╚▀MÁ─▄ø╝■┐ÏÍã¤Á¢y(t¿»ng)íúYuMiÅ─ÖCðÁ╩Í▒ÝÁ─¥½├▄▓┐╝■Á¢╩ÍÖCíóã¢░ÕÙè─XÊÈ╝░┼_╩¢Ùè─X┴Ò╝■Á─╠Ä└Ýú¼Â╝─▄ÊÈãõ¥½┤_ðȦp╦╔æ¬(y¿®ng)îªú¼╔§Í┴▀B┤®ßÿʲ¥ÇÂ╝▓╗È┌ÈƤ┬íúYuMiîó╚╦┼cÖCã¸╚╦▓ó╝þ║¤Î¸Îâ?y¿¡u)Ú¼F(xi¿ñn)îìú¼▓ó𹩵Ê╗éÇ╚╦ÖCàf(xi¿ª)θð┬òr┤·Á─üÝ┼Ríú

íííí1.5.3╚ı▒¥░▓┤¿ÙèÖCÖC

íííí

íííí░▓┤¿ÙèÖCäô(chu¿ñng)┴óË┌1915─Ûú¼┐é▓┐╬╗Ë┌╚ı▒¥©úî¨┐h▒▒¥┼ͦ╩ðíú1999─Û4È┬ú¼░▓┤¿ÙèÖCú¿Íðç°ú®Ëð¤Ì╣½╦¥È┌╔¤║úÎóâÈ│╔┴óú¼ÎóâÈ┘Y¢3110╚f├└¢ú¼╣½╦¥╬╗Ë┌╔¤║ú╩ð³S║Ë┬À21╠û°Ö¤Ú┤¾ÅB12ÿÃíú

íííí¢ÏÍ┴2011─Û3È┬ú¼░▓┤¿Á─ÖCã¸╚╦└█Ëï│÷╩█┼_öÁ(sh¿┤)ÊÐ═╗ãã23╚f┼_ú¼╗¯▄SÈ┌Å─╚ı▒¥ç°â╚(n¿¿i)Á¢╩└¢þ©¸ç°Á─║©¢Ëíó░ß▀\íóÐb┼õíóçè═┐ÊÈ╝░À┼Í├È┌ƒoëm╩Êâ╚(n¿¿i)Á─Ê║¥º´@╩¥ã¸íóÁ╚ÙxÎË´@╩¥ã¸║═░Ùîº(d¿úo)¾wÍãÈýÁ─░ß▀\░ß╦═Á╚©¸ÀN©¸ÿËÁ─«a(ch¿ún)ÿI(y¿¿)¯I(l¿½ng)Ë‗Íðíú

íííí2012─Û7È┬ú¼░▓┤¿ÙèÖC║ú═Ô╩ÎéÇÖCã¸╚╦╔·«a(ch¿ún)╗¨ÁÏ┬õæ¶│úͦ╬õ▀M©▀ð┬à^(q¿▒)ú¼Èô╗¨ÁÏîóË├ίð┬Á─ÈO(sh¿¿)éõ╔·«a(ch¿ún)Ë├Ë┌ã¹▄ç¤ÓÛP(gu¿ín)ÍãÈýÁ─╚▄¢ÔË├ÖCã¸╚╦íúÝù─┐┐é═Â┘Y╝s3â|Ȭú¼ÈO(sh¿¿)Ëï«a(ch¿ún)─▄12000┼_╠ÎÖCã¸╚╦/─Ûú¿║¼┐ÏÍã¤Á¢y(t¿»ng)ú®ú¼─ÛõN╩█6â|Ȭ╚╦├±Ä┼íú╗¨ÁÏÊÐË┌2013─Û6È┬═Â╚Ù╔·«a(ch¿ún)íú

íííí░▓┤¿ÍÏ░§═ã│÷ÖCðÁ═Ô╣ø└ReWalk

íííí

íííí░▓┤¿ÙèÖC2015─ÛÍÏ░§═ã│÷┴╦í░¦oÍ·╝╣¾lôpé¹╗╝ı▀▓¢ððÁ─ÖCã¸╚╦í▒ReWalkú¼×Ú╝╣¾lôpé¹╗╝ı▀ĺüÝ┴╦©úʶíúReWalkθ×Ú═Ô╣ø└á¯ÖCã¸╚╦ú¼▓╗▓╔Ë├┴ªé¸©ðã¸║═╝íÙè鸩ðã¸ú¼Â°╩Ã▓╔Ë├═¿▀^┐╔ÊÈ¿╬╗┤®┤¸ı▀Á─╔ݾwÍÏð─▀Mðð▓¢ððÁ─¬Üäô(chu¿ñng)ðÈËï╦Ò│╠ð‗╦ÒÀ¿ú¼Å─°îì¼F(xi¿ñn)▓¢ððÎÈ╚╗╗»║═┤®┤¸║å▒Ò╗»ú¼È┌ÜW├└ÊÐîì¼F(xi¿ñn)╔╠ãÀ╗»ú¼┐╔Ä═Í·Ê‗×Ú╝╣¾lôpé¹Èý│╔Á─¤┬ͽ┬Ú▒È╗╝ı▀îì¼F(xi¿ñn)ı¥┴ó║═▓¢ððíú╗╝ı▀È┌ͩ¿ßt(y¿®)È║¢Ë╩▄╩╣Ë├Ëû(x¿┤n)¥Üú¿╗¨ÁA(ch¿│)Ëû(x¿┤n)¥Ü20ðíòrú¼æ¬(y¿®ng)Ë├Ëû(x¿┤n)¥ÜίÁ═20ðíòrú®║¾ú¼▒Ò┐╔È┌╚ı│ú╔·╗¯Íð╩╣Ë├íú

íííí1.5.4Á┬ç°Äý┐¿ú¿kukaú®

íííí

ííííÄý┐¿ú¿KUKAú®╩Ã╩└¢þ╣ñÿI(y¿¿)ÖCã¸╚╦║═ÎÈäË┐ÏÍã¤Á¢y(t¿»ng)¯I(l¿½ng)Ë‗Á─Ýö╝ÔÍãÈý╔╠ú¼┐é▓┐╬╗Ë┌Á┬ç°èW©±╦╣▒ñíú

ííííKUKAÖCã¸╚╦╣½╦¥È┌╚½Ã‗ôÝËð20ÂÓéÇÎË╣½╦¥ú¼ãõÍð┤¾▓┐ÀÍ╩ÃõN╩█║═À■äı(w¿┤)Íðð─íúKUKAÈ┌╚½Ã‗Á─▀\áI³cËðú║├└ç°ú¼─½╬¸©þú¼░═╬¸ú¼╚ı▒¥ú¼Ýnç°ú¼┼_×│ú¼ËíÂ╚║═ÜWÍÌ©¸ç°íúÄý┐¿ÖCã¸╚╦ú¿╔¤║úú®Ëð¤Ì╣½╦¥╩ÃÁ┬ç°Äý┐¿╣½╦¥ÈO(sh¿¿)È┌Íðç°Á─╚½┘YÎË╣½╦¥ú¼│╔┴óË┌2000─Ûú¼╩ÃÄý┐¿╣½╦¥È┌Á┬ç°ÊÈ═ÔÈO(sh¿¿)┴óÁ─Á┌Ê╗╝Êú¼Ê▓╩Ã╬¿Ê╗Ê╗╝Ê║ú═Ô╣ñÅSíúÄý┐¿ÖCã¸╚╦ú¿╔¤║úú®Ëð¤Ì╣½╦¥╬╗Ë┌╔¤║ú╩ðíúÄý┐¿ÖCã¸╚╦Á─ãÀ┼ã┤·ÐÈ╚╦╩Ãã╣┼ÊÃ‗▀\äËåTÁ┘─À▓¿áûíú

íííí1973─ÛKUKAÐð░l(f¿í)ãõÁ┌Ê╗┼_╣ñÿI(y¿¿)ÖCã¸╚╦ú¼╝┤├¹×ÚFAMULUSíú▀@╩Ã╩└¢þ╔¤Á┌Ê╗┼_ÖCÙè‗î(q¿▒)äËÁ─6¦SÖCã¸╚╦íú¢±╠ýÈô╣½╦¥╦─¦S║═┴¨¦SÖCã¸╚╦Ëððº¦d║╔ÀÂç·▀_3~1300╣½¢´íóÖCðÁ▒█ı╣▀_350~3700mmú¼ÖCð═░³└¿ú║SCARAíó┤aÂÔÖCíóÚT╩¢╝░ÂÓÛP(gu¿ín)╣Ø(ji¿ª)ÖCã¸╚╦ú¼¢È▓╔Ë├╗¨Ë┌═¿Ë├PC┐ÏÍãã¸ã¢┼_┐ÏÍãíúKUKAÁ─ÖCã¸╚╦«a(ch¿ún)ãÀί═¿Ë├Á─æ¬(y¿®ng)Ë├ÀÂç·░³└¿╣ñÅS║©¢Ëíó▓┘θíó┤aÂÔíó░³Ðbíó╝Ë╣ñ╗‗ãõ╦³ÎÈäË╗»Î¸ÿI(y¿¿)ú¼═¼òr▀Ç▀mË├Ë┌ßt(y¿®)È║ú¼▒╚╚þ─X═Ô┐ã╝░À┼╔õÈýË░íú

ííííÄý┐¿═ã│÷╩Î┐¯¦pð═╣ñÿI(y¿¿)ÖCã¸╚╦

íííí

íííí2015─Ûú¼Äý┐¿═ã│÷╩Î┐¯¦pð═╣ñÿI(y¿¿)ÖCã¸╚╦LBRiiwaú¼LBRiiwa╩ÃÊ╗┐¯¥▀Ëð═╗ããðÈÿï(g¿░u)ÈýÁ─7¦SÖCã¸╚╦╩Í▒█ú¼ãõÿO©▀Á─ý`├¶Â╚íóý`╗¯Â╚íó¥½┤_Â╚║═░▓╚½ðÈÁ─«a(ch¿ún)ãÀ╠Ïı¸ú¼╩╣╦³╠Ïäe▀mË├Ë┌╚ßðÈíóý`╗¯Â╚║═¥½£╩(zh¿│n)Â╚ʬþ¦^©▀Á─ððÿI(y¿¿)ú¿╚þÙèÎËíóßt(y¿®)╦Äíó¥½├▄âxã¸Á╚ú®ú¼┐╔ØMÎÒ©³ÂÓ╣ñÿI(y¿¿)╔·«a(ch¿ún)ÍðÁ─▓┘θðÞʬíú

íííí鸢y(t¿»ng)Á─╣ñÿI(y¿¿)ÖCã¸╚╦═¨═¨▒╗ÞFû┼©¶Ùxú¼ÊÈÀ└Í╣ãõË├┴ª▀^├═é¹╝░©¢¢³Á─╣ñ╚╦ú¼Â°LBRiiwaÈ┌¢ËË|Á¢╚╦¾wòrú¼ätò■░┤ııÈO(sh¿¿)¿Á─│╠ð‗ÎÈäËÅùÚ_▒ú│Í░▓╚½¥ÓÙxíú╦³Á─ÖC╔ÝÐb┼õËð7éÇ┴ª¥Ï鸩ðã¸ú¼╩╣Á├ãõ─▄ë‗¥½┤_©ðͬ═Ô▓┐╦¨╩®╝Ë┴ª┴┐Á─┤¾ðííú

íííí

íííí

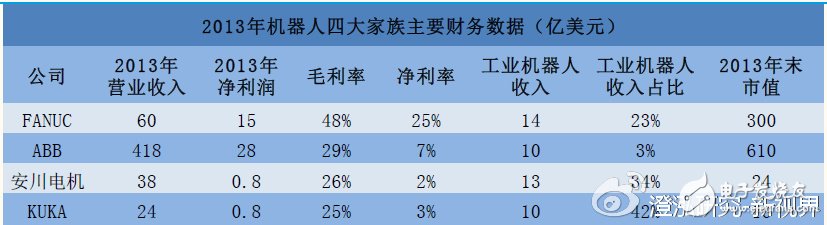

íííí¥C║¤Ïöäı(w¿┤)öÁ(sh¿┤)ô■(j¿┤)üÝ┐┤ú¼îª▀\äË┐ÏÍãıã╬ıÁ─╔¯Â╚øQ¿ÖCã¸╚╦ã¾ÿI(y¿¿)Á─¾w┴┐íú╦─┤¾╝ÊÎÕÍð╬®Ëð░l(f¿í)─Ã┐ãÐð░l(f¿í)║═ÍãÈýöÁ(sh¿┤)┐ϤÁ¢y(t¿»ng)ú¼▀@╩Ã▒╚ÙèÖCíó╦┼À■Á╚©³ÁÎîËÁ─▀\äË┐ÏÍã╝╝ðg(sh¿┤)ú¼┐╔ÊÈıfFANUC╩Ãί¥▀Ëð▀\äË┐ÏÍã╗¨Ê‗Á─ã¾ÿI(y¿¿)ú¼ABB║═░▓┤¿ÙèÖC¤Ó«ö(d¿íng)ú¼╠ÄË┌ÍðÁ╚ú¼KUKAø]Ëðíú

íííí¢ÏÍ╣2013─Û─®FANUC╩ðÍÁ300â|├└Ȭú¼áIÿI(y¿¿)╩ı╚Ù60â|├└Ȭú¼â¶└¹ØÖ15â|├└Ȭú¼├½└¹┬╩║═â¶└¹┬╩ÀÍäe▀_Á¢48%║═25%ú¼│²╩ðÍÁÁ═Ë┌ABB═Ôú¼ãõ╦¹©¸ÝùÍ©ÿ╦(bi¿ío)Â╝▀b▀b¯I(l¿½ng)¤╚íú┐╝æ]Á¢ABB╩Ã┤¾ð═Á─╣ñÿI(y¿¿)╝»êFú¼ÖCã¸╚╦║═ÎÈäË╗»ÿI(y¿¿)äı(w¿┤)ı╝▒╚Á═ú¼┐╔ÊÈıJ×ÚÖCã¸╚╦╦─┤¾╝ÊÎÕÍðFANUC¾w┴┐ί┤¾íú

ííííABB║═░▓┤¿ÙèÖCÁ─▀\äË┐ÏÍã╝╝ðg(sh¿┤)Â╝▒╚¦^å╬Ê╗ú¼Í╗ËðFANUC═¿▀^öÁ(sh¿┤)┐ϤÁ¢y(t¿»ng)ú¼îóãõ▀B¢ËÈ┌Ê╗ãú¼«a(ch¿ún)╔·┴╦1 1▀h┤¾Ë┌2Á─àf(xi¿ª)═¼Î¸Ë├íú

íííí═¼×Ú╚ıã¾ú¼F(xi¿ñn)ANUC║═░▓┤¿ÙèÖCÈ┌╣ñÿI(y¿¿)ÖCã¸╚╦╩ı╚Ù╗¨▒¥Ê╗Í┬Á─ÃÚør¤┬ú¼╩ðÍÁíóâ¶└¹┬╩¤Ó▓¯10▒ÂÊÈ╔¤ú¼â¶└¹ØÖ¤Ó▓¯╝s20▒Âú╗θ×ÚÜWÍÌã¾ÿI(y¿¿)Á─ABB║═KUKAÖCã¸╚╦╩ı╚Ù¤Ó═¼ú¼╩ðÍÁ║═â¶└¹ØÖ¤Ó▓¯╝s30▒Âíú

ííííÖCã¸╚╦▒¥¾w▓╗╩é▀└¹ØÖÁ─ððÿI(y¿¿)ú¼╝â┤ÔÁ─╣ñÿI(y¿¿)ÖCã¸╚╦ã¾ÿI(y¿¿)║▄ÙyËð┤¾¾w┴┐║═©▀╣└ÍÁíúÖCã¸╚╦Á─ârÍÁÈ┌Ë┌θ×Ú¤Á¢y(t¿»ng)╝»│╔Á─Íðð─ú¼┼cãõ╦¹ÿI(y¿¿)äı(w¿┤)¢Y(ji¿ª)║¤╠ß╣®ı¹¾w¢ÔøQÀ¢░©╦¨«a(ch¿ún)╔·Á─àf(xi¿ª)═¼Î¸Ë├íú°┼cÖC┤▓öÁ(sh¿┤)┐ϤӢY(ji¿ª)║¤╩Ãί║¤▀mÁ─íúFANUCƒoÊ╔╩ÃÊ╗éÇ│╔╣ªÁ─ÁõÀÂíú

À■äı(w¿┤)ÖCã¸╚╦©┼╩÷╝░░l(f¿í)ı╣┌àä¦

íííí2.1À■äı(w¿┤)ÖCã¸╚╦░l(f¿í)ı╣©┼╩÷

íííí─┐Ã░ú¼╚½Ã‗ÖCã¸╚╦╩ðê÷͸ʬÊÈ╣ñÿI(y¿¿)ÖCã¸╚╦×Ú͸ú¼ı╝╩ðê÷À¦¯~Á─80%íú╬┤üÝÀ■äı(w¿┤)ÖCã¸╚╦Á─ððÿI(y¿¿)ÊÄ(gu¿®)─ú╗‗?q¿▒)ó│¼▀^╣ñÿI(y¿¿)ÖCã¸╚╦ú¼│╔×Úð┬╦{║úíúÀ■äı(w¿┤)ÖCã¸╚╦║├▒╚30─ÛÃ░Á─Ùè─Xíó15─ÛÃ░Á─╩ÍÖCú¼╬┤üÝ10─ÛÀ■äı(w¿┤)ÖCã¸╚╦ððÿI(y¿¿)ÊÄ(gu¿®)─úîó│¼╚fâ|Ȭú¼╬┤üÝ╚²─ÛÅ═(f¿┤)║¤È÷╦┘îó▀_Á¢22%ú¼─┐Ã░╔ð╠ÄË┌▒¼░l(f¿í)┼R¢þ³cíú¯A(y¿┤)Ëï2014~2017─Û╚½Ã‗À■äı(w¿┤)ÖCã¸╚╦╩ðê÷ÊÄ(gu¿®)─ú└█Ëïîó▀_2000â|Ȭú¼Å═(f¿┤)║¤È÷╦┘îó▀_Á¢22%ú¼Íðç°╩ðê÷È÷╦┘▀h©▀Ë┌╚½Ã‗È÷╦┘íú

íííí2.2À■äı(w¿┤)ÖCã¸╚╦░l(f¿í)ı╣┌àä¦

ííííÀ■äı(w¿┤)ÖCã¸╚╦Á─║╦ð─╝╝ðg(sh¿┤)░³└¿╚╦ÖC¢╗╗Ñíóîº(d¿úo)║¢╝░┬ÀÅ¢ÊÄ(gu¿®)äØíóÂÓÖCã¸╚╦àf(xi¿ª)ı{(di¿ño)íó╚╦╣ñÍÃ─▄íóÈãËï╦ÒÁ╚ú¼¥▀¾w╔µ╝░ıZʶíóıZ┴xíó╠Ä└Ýã¸íó╦ÒÀ¿íó═¿Ëìíó┤¾öÁ(sh¿┤)ô■(j¿┤)íóÈã┬ô(li¿ón)¥W(w¿úng)Á╚ú¼ÊÈîì¼F(xi¿ñn)À■äı(w¿┤)ÖCã¸╚╦Á─ÎÈ͸ðÈíó▀mæ¬(y¿®ng)ðÈíóÍÃ─▄ð═íú┴Ý═Ôú¼«a(ch¿ún)ÿI(y¿¿)µ£╔¤¤┬Ë╬Á─ı¹║¤ú¼░³└¿┘Y¢íó¤Á¢y(t¿»ng)íóæ¬(y¿®ng)Ë├îËÚ_░l(f¿í)Á╚íúÀ■äı(w¿┤)ÖCã¸╚╦─┐Ã░▀Ç┤µÈ┌ÛP(gu¿ín)µI╝╝ðg(sh¿┤)╔ð╬┤═╗ããÁ─ã┐¯iíú

ííííÀ■äı(w¿┤)ÖCã¸╚╦Á─░l(f¿í)ı╣îóË╔║åÁ¢À▒ú¼Ë╔ÊÎÁ¢ÙyíúÃÕØìÖCã¸╚╦æ¬(y¿®ng)Ë├ê÷¥░║åå╬ú¼┐┤║├ãõ┬╩¤╚▒¼░l(f¿í)íú╩Íðg(sh¿┤)ÖCã¸╚╦║═▄èË├ÖCã¸╚╦¥▀éõ╚╦┴ª╦¨▓╗╝░Á─â×(y¿¡u)ä¦║═╠ϳcú¼┤²│╔▒¥▀MÊ╗▓¢¤┬¢Á║═╣ª─▄└^└m(x¿┤)È÷Åè║¾ú¼Ëð═¹┐ý╦┘ãı╝░íú

ííííÊÈÃÕØìÖCã¸╚╦×Ú└²ú¼í«Ùp╩«Ê╗í»ã┌Úgú¼ç°â╚(n¿¿i)Æ▀ÁÏÖCã¸╚╦╣½╦¥┐ã╬Í╦╣îì¼F(xi¿ñn)╚½¥W(w¿úng)õN╩█3.15â|Ȭú¼ãõÍðÈ┌╠ýÏê╔╠│ÃõN╩█▀_2.76â|Ȭíú▀@Îî╬Êéâ┐┤Á¢┴╦À■äı(w¿┤)ÖCã¸╚╦È┌¢KÂ╦¤¹┘MðÞþÁ─▒¼░l(f¿í)┴ªíúθ×ÚÀ■äı(w¿┤)ÖCã¸╚╦Á─Ê╗ÀNú¼ÃÕØìÖCã¸╚╦Ëð═¹┬╩¤╚îì¼F(xi¿ñn)«a(ch¿ún)ÿI(y¿¿)╗»íúÀ■äı(w¿┤)ÖCã¸╚╦═¿▀^ê÷¥░╚Ù┐┌îº(d¿úo)╚Ù¢KÂ╦ðÞþú¼─┐Ã░¤Óîª│╔╩ýÁ─¯I(l¿½ng)Ë‗╩ÃÃÕØìíóîº(d¿úo)┘Åíóßt(y¿®)»ƒíó¢╠˲Á╚íú

íííí─┐Ã░A╣╔╔¤╩ð╣½╦¥Íðú¼ÖCã¸╚╦ú¿300024ú®íó▓®îì╣╔À¦ú¿002698ú®íó¥ÌðÃ┐ã╝╝ú¿002444ú®Á╚¥¨╔µÎÒÀ■äı(w¿┤)ÖCã¸╚╦¯I(l¿½ng)Ë‗íú

íííí

íííí

íííí

íííí

ííííÖCã¸╚╦«a(ch¿ún)ÿI(y¿¿)µ£êDú║

íííí

íííí3.1┴Ò▓┐╝■ú║┴Ò▓┐╝■║╦ð─È┌Ë┌┐ÏÍã╦─┤¿╦ýîÄ┤¾Ëó│÷ÅSâr▓±Ë═░l(f¿í)ÙèÖC¢Mâr©±

ííííÖCã¸╚╦▒¥¾wÁ─║╦ð─┴Ò▓┐╝■░³└¿╦┼À■íó£p╦┘ã¸║═┐ÏÍãã¸íúÊÈ┴¨¦SÛP(gu¿ín)╣Ø(ji¿ª)ð═ÖCã¸╚╦×Ú└²ú¼├┐┼_ÖCã¸╚╦ÿ╦(bi¿ío)┼õ┴¨┼_╦┼À■ú¼┴¨┼_£p╦┘ã¸║═Ê╗éÇ┐ÏÍãã¸íúÙèÖC┼c£p╦┘ã¸È┌ÖCã¸╚╦â╚(n¿¿i)▓┐ú¼┐ÏÍãã¸Ê▓¥═╩Ã┐ÏÍã╣±ú¼═¿▀^Ùè└|┼cÖCã¸╚╦▒¥¾w¤Ó▀Bíú

íííí

ííííÖCã¸╚╦Á─┐ÏÍã▀^│╠╩ÃË╔┐ÏÍãã¸░l(f¿í)Í©┴¯¢o╦┼À■‗î(q¿▒)äËú¼‗î(q¿▒)äË╦┼À■ÙèÖCð²ÌD(zhu¿ún)ú¼═¿▀^£p╦┘ÖCê╠(zh¿¬)ððäËθíúãõÍðú¼╝╝ðg(sh¿┤)ÚTÖæί©▀Á─╩ãp╦┘ÖCú¼ãõ┤╬╩Ã╦┼À■ÙèÖC║═‗î(q¿▒)äËú¼È┘┤╬╩Ã┐ÏÍãã¸íúÁ½▀@└´ıfÁ─ÚTÖæ╩ÃÍ©╣ª─▄ðÈÁ─ÚTÖæú¼Ê▓¥═╩ÃÎ÷│÷üÝÁ─ÚTÖæíú

íííí╚²┤¾║╦ð─┴Ò▓┐╝■Á─£p╦┘ã¸íó╦┼À■║═┐ÏÍã╣±│╔▒¥ÀÍäeı╝ÖCã¸╚╦│╔▒¥Á─30%~50%ú¼20%~30%ú¼10%~20%íú

íííí3.1.1£p╦┘ã¸

íííí£p╦┘ã¸╣ñθȡ└Ýú¼╩Ã░ÐÙèÖCÁ─ÌD(zhu¿ún)╦┘¢ÁÁ═ú¼Å─°Á├Á¢┤¾Á─ÌD(zhu¿ún)¥Ïíú┐╔ÊÈÁ╚═¼Ë┌ã¹▄çÈ┌╔¤ã┬òrðÞʬ£p╦┘Á─Á└└Ýíú

íííí£p╦┘ã¸│╔▒¥ú¼ã¢¥¨ı╝ÖCã¸╚╦▒¥¾w│╔▒¥Á─30%íúË╔Ë┌£p╦┘ã¸╣®æ¬(y¿®ng)╔╠¦^╔┘ú¼¢³║§ë┼öÓú¼╣╩ç°â╚(n¿¿i)ÖCã¸╚╦▒¥¾wÁ─£p╦┘ÖC▓╔┘Åâr©±©³©▀ú¼£p╦┘ÖCı╝▒¥¾w▒╚└²┐╔▀_40%~50%íú

íííí£p╦┘ã¸ÀÍ×ÚÍC▓¿£p╦┘ã¸║═RV£p╦┘ã¸íú

ííííÍC▓¿£p╦┘ã¸Ë├Ë┌ðíð═ÖCã¸╚╦╗‗┤¾ð═ÖCã¸╚╦─®Â╦ÄÎéǦSú¼╠ϳc╩þwÀeðííóÍÏ┴┐¦píó│ð¦d─▄┴ª┤¾íó▀\äË¥½Â╚©▀ú¼å╬╝ëé¸äË▒╚┤¾íúç°ÙH╔¤HarmonicDrive╣½╦¥ÄÎ║§ë┼öÓ┴╦ı¹éÇ╣ñÿI(y¿¿)ÖCã¸╚╦ÍC▓¿£p╦┘㸯I(l¿½ng)Ë‗ú¼─┐Ã░╚½Ã‗╩ðê÷ı╝Ëð┬╩©▀▀_80%íúç°â╚(n¿¿i)ÍC▓¿£p╦┘ã¸Á─«a(ch¿ún)ÿI(y¿¿)░l(f¿í)ı╣Íðú¼ÊÈ¥GÁ─░l(f¿í)ı╣ί┐ýú¼ÊТø(j¿®ng)┼c▓┐ÀÍç°«a(ch¿ún)ÖCã¸╚╦╔§Í┴═Ô┘YÖCã¸╚╦ÅS╝Ê╣®ÏøÈçË├ú¼░l(f¿í)ı╣Á¢¢±─ÛËð═¹═╗ãã╚²╚f┼_ú¼È┌ç°â╚(n¿¿i)ÍC▓¿£p╦┘ã¸╩ðê÷ı╝Ëð┬╩│¼▀^50%íú

ííííÍC▓¿£p╦┘㸢Y(ji¿ª)ÿï(g¿░u)ú║

íííí

íííí

ííííRV£p╦┘ã¸▀mË├Ë┌È┌ÍϦdÖCã¸╚╦íúÊ╗░Òæ¬(y¿®ng)Ë├Ë┌ÍϦdÖCã¸╚╦Á─═╚▓┐г▓┐║═ÍÔ▓┐╚²éÇÛP(gu¿ín)╣Ø(ji¿ª)íú¤Ó▒╚ÍC▓¿£p╦┘ã¸ú¼RV£p╦┘㸥▀Ë𩳩▀Á─ãúä┌ÅèÂ╚íóäéÂ╚║═ë█├³ú¼▓╗¤±ÍC▓¿é¸äË─ÃÿËÙSÍ°╩╣Ë├òrÚgÈ÷ÚLú¼▀\äË¥½Â╚ò■´@Í°¢ÁÁ═ú¼ãõ╚▒³c╩ÃÍÏ┴┐ÍÏú¼═Ôð╬│▀┤þ¦^┤¾íúRV£p╦┘ã¸Á─ÛP(gu¿ín)µIÈ┌Ë┌╝Ë╣ñ╣ñ╦ç║═Ðb┼õ╣ñ╦çíú

íííí╚ı▒¥Á─╝{▓®╠Ï╦╣┐╦ú¿Á█╚╦ú®È┌RV£p╦┘ã¸╩ðê÷ı╝Ëð╚½Ã‗60%Á─╩ðê÷À¦¯~íúç°â╚(n¿¿i)ÅS╝Ê─¤═¿ı±┐Á║═║ÒÏS╠®╗¿┘M┴╦6~8─ÛòrÚgú¼─┐Ã░È┌RV£p╦┘ã¸ç°â╚(n¿¿i)ãÀ┼ãÍð╬╗Ë┌Ã░┴ðíú£p╦┘ÖC╩ðı╝┬╩îª▒╚ÈöÊè¤┬▒Ýú║

íííí

íííí3.1.2╦┼À■

íííí

íííí╦¨Í^í░╦┼À■í▒ú¼È┤Ë┌¤ú┼DıZí░┼½Ù`í▒Á─ÊÔ╦╝íúí░╦┼À■ÖCÿï(g¿░u)í▒¥═╩ÃÊ╗éÇÁ├ð─æ¬(y¿®ng)╩ÍÁ─±ZÀ■╣ñ¥▀ú¼À■Å─┐ÏÍãð┼╠ûÁ─ʬþ°äËθíúÈ┌ð┼╠ûüÝÁ¢Í«Ã░ú¼ÌD(zhu¿ún)ÎËýoÍ╣▓╗äËú╗ð┼╠ûüÝÁ¢Í«║¾ú¼ÌD(zhu¿ún)ÎË┴ó╝┤ÌD(zhu¿ún)äËú╗ð┼╠û¤¹╩ºú¼ÌD(zhu¿ún)ÎË─▄╝┤òrÎÈðð═úÌD(zhu¿ún)íú

ííííÖCã¸╚╦Ë├╦┼À■ÙèÖCʬþ┐ÏÍãã¸┼c╦┼À■Í«ÚgÁ─┐é¥Ç═¿Ëì╦┘Â╚┐ýú╗╦┼À■Á─¥½Â╚©▀ú╗┴Ý═Ôîª╗¨ÁA(ch¿│)▓─┴¤Ëð╝Ë╣ñʬþíú╠Ïäe╩ä±ÖCã¸╚╦─®Â╦ê╠(zh¿¬)ððã¸ú¿╩ÍΪú®æ¬(y¿®ng)▓╔Ë├¾wÀeíó┘|(zh¿¼)┴┐▒M┐╔─▄ðíÁ─ÙèÖCú¼Ë╚ãõ╩Ãʬþ┐ý╦┘Ýææ¬(y¿®ng)òrú¼╦┼À■ÙèäËÖC▒ÏÝÜ¥▀Ëð¦^©▀Á─┐╔┐┐ðÈ║═ÀÇ(w¿ºn)¿ðÈú¼─▄¢ø(j¿®ng)╩▄Á├ã┐┴┐╠Á─▀\ððùl╝■ú¼┐╔▀Mðð╩«ÀͯlÀ▒Á─ı²À┤¤‗║═╝Ë£p╦┘▀\ððú¼▓ó─▄È┌Â╠òrÚgâ╚(n¿¿i)│ð╩▄▀^¦díú

íííí╦┼À■Íð͸ʬÁ─╚²┤¾┴Ò▓┐╝■×Úú║±R▀_íó‗î(q¿▒)äËã¸íó¥Ä┤aã¸íú─┐Ã░ç°â╚(n¿¿i)È┌±R▀_║═‗î(q¿▒)äËã¸ÍãÈýÀ¢├µÂ╝Ëð╦¨═╗ããú¼Â°¥Ä┤aã¸Á─╔·«a(ch¿ún)ÍãÈý╦«ã¢┼cç°ÙH╦«ã¢▀ÇËð▓¯¥Óíú╦┼À■Ëð┐╔─▄îì¼F(xi¿ñn)ç°«a(ch¿ún)╗»╠µ┤·Á─┴Ò▓┐╝■íúç°â╚(n¿¿i)╦┼À■ÙèÖC╩ðê÷À¦¯~ÈöÊè¤┬êDú║

íííí

íííí3.1.3┐ÏÍãã¸

ííííÖCã¸╚╦┐ÏÍã¤Á¢y(t¿»ng)╩ÃÖCã¸╚╦Á─ÍÏʬ¢M│╔▓┐ÀÍú¼Ë├Ë┌îªÖCã¸╚╦▀Mðð┐ÏÍãú¼ÊÈ═Û│╔╠Ï¿Á─╣ñθ╚╬äı(w¿┤)íú╦³╩ÃÖCã¸╚╦┤¾─Xú¼╦³ÊÈ╦ÒÀ¿×Ú║╦ð─íúãõ͸ʬ╗¨▒¥╣ª─▄╚þ¤┬ú║

ííííú¿1ú®╬╗Í├╦┼À■ú║ÖCã¸╚╦ÂÓ¦S┬ô(li¿ón)äËíó▀\äË┐ÏÍãíó╦┘Â╚║═╝Ë╦┘Â╚┐ÏÍãíóäËæB(t¿ñi)Ðaâö?sh¿┤)╚í?/P>

ííííú¿2ú®╩¥¢╠ú║╦¨Í^╩¥¢╠ú¼¥═╩ëö(d¿íng)Ë├ÖCã¸╚╦┤·╠µ╚╦▀MððθÿI(y¿¿)òrú¼▒ÏÝܯA(y¿┤)¤╚îªÖCã¸╚╦░l(f¿í)│÷Í©╩¥ú¼ÊÄ(gu¿®)¿ÖCã¸╚╦æ¬(y¿®ng)Èô═Û│╔Á─äËθ║═θÿI(y¿¿)Á─¥▀¾wâ╚(n¿¿i)╚¦íú▀@éÇ▀^│╠¥═ÀQ×ÚîªÖCã¸╚╦Á─╩¥¢╠╗‗?q¿▒)ªÖCã¸╚╦Á─¥Ä│╠íú

ííííú¿3ú®©¸ÀN¢Ë┐┌ú║╚þ┼c═Ôç·ÈO(sh¿¿)éõ┬ô(li¿ón)¤Áú¿¦ö╚Ù║═¦ö│÷¢Ë┐┌íó═¿ð┼¢Ë┐┌íó¥W(w¿úng)¢j(lu¿░)¢Ë┐┌íó═¼▓¢¢Ë┐┌ú®íú╚╦ÖC¢Ë┐┌ú¿╩¥¢╠║ðíó▓┘θ├µ░Õíó´@╩¥ã┴ú®íú鸩ð㸢Ë┐┌ú¿╬╗Í├Öz£yíóÊòËXíóË|ËXíó┴ªËXÁ╚ú®íú

ííííú¿4ú®Î°ÿ╦(bi¿ío)ÈO(sh¿¿)Í├ú║×ÚÖCã¸╚╦▀\äËÈO(sh¿¿)Í├ΰÿ╦(bi¿ío)¤Áíú

ííííú¿5ú®┤µâªú║┤µâªÎ¸ÿI(y¿¿)Ýÿð‗íó▀\äË┬ÀÅ¢íó▀\äËÀ¢╩¢íó▀\äË╦┘Â╚║═┼c╔·«a(ch¿ún)╣ñ╦çËðÛP(gu¿ín)Á─ð┼¤óíú

ííííú¿6ú®╣╩ı¤È\öÓ░▓╚½▒úÎoú║▀\ððòr¤Á¢y(t¿»ng)á¯æB(t¿ñi)▒O(ji¿ín)Êòíó╣╩ı¤á¯æB(t¿ñi)¤┬Á─░▓╚½▒úÎo║═╣╩ı¤ÎÈÈ\öÓíú

íííí┐ÏÍãã¸Ë▓╝■▓┐ÀÍı╝ÖCã¸╚╦▒¥¾w│╔▒¥10%~20%ú¼Á½▄ø╝■▓┐ÀÍàs│ðô·(d¿ín)Í°ÖCã¸╚╦┤¾─XÁ─┬Üσ(z¿ª)íú┐╔ÊÈıfú¼═Ô┘YÖCã¸╚╦╩╣Ë├Á─Ë▓╝■┴Ò▓┐╝■¯É╦ãú¼▓╔┘Å│╔▒¥Ê▓¤Ó╦ãíú°▓╗═¼ãÀ┼ãÁ─ÖCã¸╚╦¥½Â╚╦┘Â╚©¸Ëðâ×(y¿¡u)ä¦ú¼¥┐ãõ©¨▒¥È¡Ê‗╩Ã▓╗═¼ãÀ┼ãÁ─ÖCã¸╚╦îª┴Ò▓┐╝■Á─±{±SÈO(sh¿¿)Ëï┼c┐ÏÍã╦ÒÀ¿Á─▓╗═¼íú▀@▓┼╩Ã▓╗═¼ãÀ┼ãÁ─ÖCã¸╚╦È┌╝╝ðg(sh¿┤)îË├µÁ─║╦ð─©éáÄ┴ªíú

íííí

ííííÊÈ╚½Ã‗╦─┤¾ÖCã¸╚╦ÅS╝Ê×ÚÿË▒¥üÝ┐┤ú¼Í╗Ëð┐ÏÍãã¸╩ÃoÊ╗└²═Ô¥¨×ÚÎÈ«a(ch¿ún)Á─íú┐╔Êè┐ÏÍãã¸Á─ÍÏʬðÈíú

ííííîªç°«a(ch¿ún)ÖCã¸╚╦ÅS╝Ê°ÐÈú¼£p╦┘ã¸┼c╦┼À■─┐Ã░ÙyÊÈ═╗ããÁ─║╦ð─È┌Ë┌╗¨ÁA(ch¿│)╣ñÿI(y¿¿)ú¼╚þ▓─┴¤íóƒß╠Ä└Ý╣ñ╦çíó¥½╝Ë╣ñ╣ñ╦çÁ╚íú°▀@ð®ú¼▓ó▓╗╩ÃÎÈäË╗»ÅS╔╠¤ÙʬÎ÷║├¥═─▄ë‗Î÷║├Á─ú¼ðÞʬı¹éÇ╗¨ÁA(ch¿│)╣ñÿI(y¿¿)║═╝Ë╣ñ╦«ã¢Á─╠ß╔²íú°▀@ðÞʬòrÚg┼c¢ø(j¿®ng)‗×Á─ÙpÍÏÀe└█íú─┐Ã░ç°â╚(n¿¿i)┐ÏÍãã¸╩ðê÷ÃÚørÈöÊè¤┬êDú║

íííí

íííí3.2ÖCã¸╚╦▒¥¾w

ííííÖCã¸╚╦▒¥¾w░┤ııÖCðÁ¢Y(ji¿ª)ÿï(g¿░u)ÀÍú¼┐╔ÀÍ×ÚÍ▒¢Ãΰÿ╦(bi¿ío)ÖCã¸╚╦ú¼SCARAÖCã¸╚╦ú¼ÛP(gu¿ín)╣Ø(ji¿ª)ð═ÖCã¸╚╦ú¼▓ó┬ô(li¿ón)ÖCã¸╚╦╝░ãõ╦¹íú╚½Ã‗╣ñÿI(y¿¿)ÖCã¸╚╦╩ðê÷͸ʬ×ÚÛP(gu¿ín)╣Ø(ji¿ª)ð═╚½Ã‗╣ñÿI(y¿¿)ÖCã¸╚╦

ííííÖCã¸╚╦▒¥¾w░┤¢Y(ji¿ª)ÿï(g¿░u)ÀͯÉêDú║

íííí

ííííÖCã¸╚╦▒¥¾wõN╩█┴┐îª▒╚╝░ç°╝ÊõN┴┐îª▒╚êDú║

íííí

ííííÍðç°ÖCã¸╚╦▒¥¾w╩ðê÷À¦¯~êDú║

íííí

íííí3.3ÖCã¸╚╦╝»│╔

ííííÖCã¸╚╦╝»│╔╩ÃÍ©È┌ÖCã¸╚╦▒¥¾w╔¤╝ËÐbèA¥▀╝░ãõ╦¹┼õ╠ΤÁ¢y(t¿»ng)═Û│╔╠Ï¿╣ª─▄íúÖCã¸╚╦▒¥¾w╩Ãÿ╦(bi¿ío)£╩(zh¿│n)ãÀú¼┐╔└Ý¢Ô×ÚÊ╗Í╗╩Í▒█íú

íííí¤Á¢y(t¿»ng)╝»│╔¥═╩âo▀@Í╗╩Í▒█░▓Ðb╔¤╩Íú¿èA¥▀ú®ú¼Å═(f¿┤)ÙsÁ─¤Á¢y(t¿»ng)╝»│╔▀ÇðÞʬ░▓ÐbÐ█¥ªú¿ÊòËX┐ÏÍãú®íóË|ËXú¿┴ª┐Ïú®Á╚═Û│╔¤Óæ¬(y¿®ng)äËθ╝░╣ª─▄íú╔§Í┴╠ß╣®╣ñθı¥╗‗┼õ╠Î╔·«a(ch¿ún)¥Çíú

íííí2013─Ûú¼ÖCã¸╚╦┼cãõ¤ÓÛP(gu¿ín)▄ø╝■╝░¤Á¢y(t¿»ng)Á─╚½Ã‗┐é¢╗ÊÎ×Ú290â|├└Ȭú¼ãõÍðÍðç°¢╗ÊÎ┴┐×Ú95â|├└Ȭú¼×Ú╚½Ã‗ί┤¾ÖCã¸╚╦╩ðê÷íú¯A(y¿┤)ËïÁ¢2020─ÛÍðç°ÖCã¸╚╦¤Á¢y(t¿»ng)╝»│╔╩ðê÷îó▀_2000â|Ȭíú

ííííç°«a(ch¿ún)ãÀ┼ãÈ┌░ß▀\íóçè═┐Á╚½Â╚ʬþ▓╗©▀Á─¯I(l¿½ng)Ë‗ÊТø(j¿®ng)Ëð╦¨ØB═©íú║©¢Ëæ¬(y¿®ng)Ë├Ë╔Ë┌═Ô┘YãÀ┼ãÁ─Åèä¦ÁÏ╬╗ØB═©¦^┬²íú°Ðb┼õíó┤‗─ÑÁ╚ätË╔Ë┌îª╣ñ╦çʬþ¦^©▀°ØB═©¦^┬²íúÈöÊèç°«a(ch¿ún)ãÀ┼ã┼c═Ô┘YãÀ┼ãõN┴┐îª▒╚êDú║

íííí

ííííîª▒╚ç°«a(ch¿ún)ÖCã¸╚╦╝░═Ô┘YÖCã¸╚╦È┌▓╗═¼æ¬(y¿®ng)Ë├ÍðÁ─ÖCã¸╚╦õN┴┐ú¼┐╔ÊÈ┐┤Á¢ç°«a(ch¿ún)ÖCã¸╚╦È┌░ß▀\æ¬(y¿®ng)Ë├ÍðÁ─ı╝▒╚㵩▀íú▀@͸ʬ╩ÃË╔Ë┌ç°«a(ch¿ún)ÖCã¸╚╦ÊÈÍðÁ═Â╦ÖCã¸╚╦×Ú͸ú¼Â°ÍðÁ═Â╦ÖCã¸╚╦ËÍÊÈ░ß▀\æ¬(y¿®ng)Ë├×Ú͸íú

ííííÖCã¸╚╦¤┬Ë╬ί¢KË├æ¶┐╔ÊÈ░┤ııððÿI(y¿¿)ÀÍ×Úú║ã¹▄ç╣ñÿI(y¿¿)ú¼Ê╗░Ò╣ñÿI(y¿¿)íúÊ╗░Ò╣ñÿI(y¿¿)ÍðËÍ┐╔ÊÈÀÍ×Ú╩│ãÀ´ï┴¤ú¼╩»╗»ú¼¢î┘╝Ë╣ñú¼ßt(y¿®)╦Äú¼3Cú¼╦▄┴¤ú¼░Î╝ÊÙèÁ╚Á╚íú░┤ııIFRÁ─¢y(t¿»ng)Ëï¢Y(ji¿ª)╣¹ú¼ã¹▄ç╝░┴Ò▓┐╝■È┌ÖCã¸╚╦Á─õN╩█Íðı╝▒╚ί©▀íúãõ┤╬╩ÃÙèÎËíó¢î┘íó╦▄┴¤╩»╗»Á╚íú

]]

]]

Íðç°ÖCã¸╚╦«a(ch¿ún)ÿI(y¿¿)¼F(xi¿ñn)á¯

íííí4.1Íðç°╩Ã╚½Ã‗ί┤¾íóÈ÷╦┘ί┐ýÁ─╣ñÿI(y¿¿)ÖCã¸╚╦╩ðê÷

ííííÍðç°╩Ã╚½Ã‗ί┤¾Á─╣ñÿI(y¿¿)ÖCã¸╚╦╩ðê÷íúÅ─õN┴┐üÝ┐┤ú¼2013─ÛÍðç°╩ðê÷õN╩█3íú7╚f┼_╣ñÿI(y¿¿)ÖCã¸╚╦ú¼ÊТø(j¿®ng)│╔×Ú╚½Ã‗ί┤¾Á─ÖCã¸╚╦╩ðê÷íú2014─Û╚½Ã‗╣ñÿI(y¿¿)ÖCã¸╚╦õN┴┐È÷ÚL27%ú¼Â°Íðç°╣ñÿI(y¿¿)ÖCã¸╚╦õN┴┐╝s5.6╚f┼_ú¼È÷ÚL┬╩▀_Á¢54%íú¯A(y¿┤)ËïÁ¢2017─Ûú¼Íðç°╣ñÿI(y¿¿)ÖCã¸╚╦õN╩█┴┐îó▀_10╚f┼_íúÅ─▒úËð┴┐üÝ┐┤ú¼¢ÏÍ╣Á¢2014─ÛÍðç°╣ñÿI(y¿¿)ÖCã¸╚╦▒úËð┴┐¢Ë¢³20╚f┼_ú¼ô■(j¿┤)IFR═ã£yîó¤╚║¾│¼È¢Á┬ç°íóÝnç°íó├└ç°║═╚ı▒¥ú¼2017─Û│¼▀^40╚f┼_íú

íííí4.2ÖCã¸╚╦├▄Â╚┤µÈ┌¥Ì┤¾╔¤╔²┐ıÚg

íííí

íííí

ííííÖCã¸╚╦├▄Â╚╩Ãͩ㢥¨├┐╚f├¹╣ñ╚╦îªæ¬(y¿®ng)Á─ÖCã¸╚╦▒úËð┴┐íúÍðç°Á─ÖCã¸╚╦├▄Â╚âH×Ú30ú¼▀hÁ═Ë┌╩└¢þ㢥¨╦«ã¢Á─62ú¼Â°╩└¢þί©▀Á─Ýnç°▀_Á¢437íú╣ñð┼▓┐╣ñÿI(y¿¿)Ðbéõ╦¥©▒╦¥ÚL═§ðl(w¿¿i)├¸È°═©┬Âú¼ç°╝ÊÁ─¤ÓÛP(gu¿ín)«a(ch¿ún)ÿI(y¿¿)ÊÄ(gu¿®)äØÁ¢2020─ÛÍðç°╣ñÿI(y¿¿)ÖCã¸╚╦Á─«a(ch¿ún)ÿI(y¿¿)¾w¤Áʬ¥▀éõ3Í┴5╝Ê¥▀Ëðç°ÙH©éáÄ┴ªÁ─ã¾ÿI(y¿¿)ú¼8Í┴10éÇ«a(ch¿ún)ÿI(y¿¿)┼õ╠Î╝»╚║ú¼ÖCã¸╚╦├▄Â╚▀_Á¢100ÊÈ╔¤íúÅ─30Á¢100ú¼îªæ¬(y¿®ng)Á─╩Ã3▒ÂÊÈ╔¤╩ðê÷ÊÄ(gu¿®)─úÁ─È÷ÚLíú

íííí4.3ç°«a(ch¿ún)ÖCã¸╚╦Ëð═¹╩▄ʵË┌3C«a(ch¿ún)ÿI(y¿¿)Á─▒¼░l(f¿í)╩¢È÷ÚL

íííí3CððÿI(y¿¿)ÖCã¸╚╦Ëð═¹│÷¼F(xi¿ñn)▒¼░l(f¿í)╩¢È÷ÚLíúÍðç°╩Ã╚½Ã‗ί┤¾Á─3CÍãÈý╗¨ÁÏú¼ô■(j¿┤)¢y(t¿»ng)Ëï╝»Íð┴╦╚½Ã‗70%Á─3C«a(ch¿ún)ãÀ«a(ch¿ún)─▄íúÊÈ╩ÍÖC×Ú└²ú¼2000─ÛÁ¢2013─Ûú¼Íðç°╩ÍÖC«a(ch¿ún)┴┐È÷ÚL┴╦66▒Âú¼┐ý╦┘È÷ÚLÁ─╩ÍÖCððÿI(y¿¿)Ê╗Í▒È┌═ãäË╔·«a(ch¿ún)ÈO(sh¿¿)éõÁ─ÎÈäË╗»╔²╝ëíú

ííííç°â╚(n¿¿i)3CððÿI(y¿¿)╚È╩Ãä┌äË├▄╝»ð═ú¼ÖCã¸╚╦├▄Â╚âH×Ú11┼_ú¼Â°╚ıÝnÁ─ÖCã¸╚╦├▄Â╚ÈþÊÐ│¼▀^1200┼_ú¼ç°â╚(n¿¿i)ÖCã¸╚╦├▄Â╚ʬ▀_Á¢▀@Ê╗╦«ã¢ú¼ððÿI(y¿¿)ðÞþ┐╔─▄│¼▀^░┘╚f┼_íú▀@ÊÔ╬ÂÍ°╬┤üÝÍðç°3CððÿI(y¿¿)ÖCã¸╚╦îó┐╔─▄│÷¼F(xi¿ñn)▒¼░l(f¿í)╩¢È÷ÚLú¼│¼È¢ã¹▄ç«a(ch¿ún)ÿI(y¿¿)│╔×ÚÁ┌Ê╗┤¾╩ðê÷íú

ííííÖCã¸╚╦È┌3CððÿI(y¿¿)æ¬(y¿®ng)Ë├ÅVÀ║íú╔·«a(ch¿ún)¥ÇÁ─©¸éÇ¡h(hu¿ón)╣Ø(ji¿ª)Â╝┐╔ÊÈË├Á¢ú¼╚þ©·CNC╝Ë╣ñÍðð─┼õ║¤Î÷Üñ╔w¯É┴Ò▓┐╝■Á─╔¤¤┬┴¤ú¼╩ÍÖCíóÙè─XÁ╚═ÔÜñÁ─çè═┐ú¼▓ú┴º╗¨░Õ║═´@╩¥ã┴Á─░ß▀\ú¼©¸ÀN¥½├▄┴Ò▓┐╝■Á─Ðb┼õÁ╚íú┼cã¹▄ç«a(ch¿ún)ÿI(y¿¿)͸ʬ╩╣Ë├┤¾ð═┴¨¦S┤«┬ô(li¿ón)ÖCã¸╚╦▓╗═¼ú¼3CððÿI(y¿¿)╩╣Ë├Á─ÖCã¸╚╦ã½ðíð═ú¼¯Éð═©³ÂÓÿËú¼Í▒¢Ãΰÿ╦(bi¿ío)ÖCã¸╚╦Î÷³c─zíó═┐─zíóÕa║©Á╚ú¼ðíð═┴¨¦SÖCã¸╚╦Î÷ÀÍÆ■íóÐb┼õíóÖz£yÁ╚ú¼Íðð═ÖCã¸╚╦┼õ║¤┴ªËX║═ÊòËXÎ÷Æü╣Ô┤‗─ÑÁ╚¥½╝Ë╣ñíú

íííí

íííí

íííí4.4ã¹▄ç«a(ch¿ún)ÿI(y¿¿)©±¥ÍÀÇ(w¿ºn)¿ú¼ç°«a(ch¿ún)ÖCã¸╚╦ÙyÊÈ▀M╚Ù

ííííã¹▄ç«a(ch¿ún)ÿI(y¿¿)Á─╦─┤¾╣ñ╦çø_ë║íó║©Ðbíó┐éÐbíó═┐Ðb͸ʬ╩╣Ë├┤¾Ïô¦dÁ─┴¨¦S╣ñÿI(y¿¿)ÖCã¸╚╦ú¼îªÖCã¸╚╦▒¥¾wÁ─ðÈ─▄ʬþ©▀ú¼═Ô┘Yı¹▄çÅSÊ╗░Ò║═▀x¿Á─ç°ÙHÖCã¸╚╦ãÀ┼㢿┴óÚLã┌║¤Î¸ÛP(gu¿ín)¤Áú¼¥S│ÍÀÇ(w¿ºn)¿ðÈ║═╠ÏËðÁ─╝╝ðg(sh¿┤)ÿ╦(bi¿ío)£╩(zh¿│n)íúç°â╚(n¿¿i)ı¹▄çÅSÊ▓╗¨▒¥▀xô±═Ô┘YÖCã¸╚╦ãÀ┼ãíúç°«a(ch¿ún)┴¨¦SÖCã¸╚╦Á─ðÈ─▄Ê▓▓╗ÎÒÊÈæ¬(y¿®ng)îªã¹▄ç«a(ch¿ún)ÿI(y¿¿)Á─©▀ÿ╦(bi¿ío)£╩(zh¿│n)íú¤Á¢y(t¿»ng)╝»│╔À¢├µı¹▄çÅS£╩(zh¿│n)╚ÙÚTÖæ©▀ú¼ç°â╚(n¿¿i)ã¾ÿI(y¿¿)͸ʬ╝»ÍðÈ┌┴Ò▓┐╝■ÅS╗‗ı▀Ê╗ð®ÀÍ░³Ýù─┐ú¼Â╠òrÚgâ╚(n¿¿i)ÙyÊÈ▀M╚Ùı¹▄çÝù─┐íú

]

]

Íðç°ÖCã¸╚╦«a(ch¿ún)ÿI(y¿¿)ı■▓▀í┐

ííííÖCã¸╚╦îóË¡üÝı■▓▀├▄╝»┬õÁÏã┌ú¼ÍãÈýÅèç°æ(zh¿ñn)┬ÈîªÖCã¸╚╦«a(ch¿ún)ÿI(y¿¿)╩ÃÚLã┌└¹║├íú╩«╚²╬ÕÊÄ(gu¿®)äØ¢¿ÎhÈ┌ÍÃ─▄ÍãÈý║═ÖCã¸╚╦Á╚¯I(l¿½ng)Ë‗È┘▓┐╩Ê╗┼·¾w¼F(xi¿ñn)ç°╝Êæ(zh¿ñn)┬ÈÊÔêDÁ─ÍÏ┤¾┐ã╝╝Ýù─┐ú╗íÂÍðç°ÍãÈý2025íÀÁ─┼õ╠Îı■▓▀Ê▓ı²╝Ë╦┘ÍãËåú¼┴Ý═ÔîóÛæ└m(x¿┤)│÷┼_▓óÃÊîì╩®33éÇßÿ¸éÇ╝ÜÀͯI(l¿½ng)Ë‗║═ððÿI(y¿¿)Íã¿îúÝùÊÄ(gu¿®)äØú¼─ÛÁÎ▓┐ÀÍı■▓▀╚þÍÃ─▄ÍãÈý╣ñ│╠ı■▓▀Ëð═¹│÷┼_íú┤╦═Ôú¼íÂÖCã¸╚╦«a(ch¿ún)ÿI(y¿¿)╩«╚²╬ÕÊÄ(gu¿®)äØíÀíóíÂÍÃ─▄ÍãÈýÍðÚLã┌░l(f¿í)ı╣æ(zh¿ñn)┬ÈíÀíóíÂÍÃ─▄ÍãÈý╩«╚²╬ÕÊÄ(gu¿®)äØíÀÁ╚ı■▓▀Ê▓Ëð═¹╝┤îó═ã│÷íú

íííí─┐Ã░íÂÖCã¸╚╦«a(ch¿ún)ÿI(y¿¿)╩«╚²╬ÕÊÄ(gu¿®)äØíÀ│§©Õʬ³c×Úú║2020─Ûú¼╗¨▒¥¢¿│╔ÊÈ╩ðê÷×Úîº(d¿úo)¤‗íóã¾ÿI(y¿¿)×Ú͸¾wíó«a(ch¿ún)îW(xu¿ª)ÐðË├¥o├▄¢Y(ji¿ª)║¤Á─ÖCã¸╚╦«a(ch¿ún)ÿI(y¿¿)¾w¤Áíú

ííííÎÈ͸ãÀ┼ã╣ñÿI(y¿¿)ÖCã¸╚╦ç°â╚(n¿¿i)╩ðê÷ı╝Ëð┬╩▀_Á¢50%ú¼ç°«a(ch¿ún)ÛP(gu¿ín)µI┴Ò▓┐╝■ç°â╚(n¿¿i)╩ðê÷ı╝Ëð┬╩▀_Á¢50%ú¼«a(ch¿ún)ãÀ㢥¨ƒo╣╩ı¤òrÚgú¿MTBFú®▀_Á¢8╚fðíòrú╗À■äı(w¿┤)ÖCã¸╚╦È┌B(y¿úng)└¤íó┐ÁÅ═(f¿┤)íó╔þò■À■äı(w¿┤)íó¥╚×─(z¿íi)¥╚È«Á╚¯I(l¿½ng)Ë‗?q¿▒)ì¼F(xi¿ñn)ðí┼·┴┐╔·«a(ch¿ún)╝░æ¬(y¿®ng)Ë├ú╗ð┬Ê╗┤·ÖCã¸╚╦Á─║╦ð─╝╝ðg(sh¿┤)╚íÁ├═╗ããú╗┼Ó˲│÷2~3╝Ê─Û«a(ch¿ún)╚f┼_ÊÈ╔¤íó«a(ch¿ún)ÍÁÊÄ(gu¿®)─ú│¼▀^░┘â|Ȭíó¥▀Ëðç°ÙH©éáÄ┴ªÁ─²ê¯^ã¾ÿI(y¿¿)ú¼┤‗Èý│÷5~8éÇÖCã¸╚╦┼õ╠Ϋa(ch¿ún)ÿI(y¿¿)╝»╚║íú

íííí2025─Ûú¼ð╬│╔═Û╔ãÁ─ÖCã¸╚╦«a(ch¿ún)ÿI(y¿¿)¾w¤Áú¼ÖCã¸╚╦Ðð░l(f¿í)íóÍãÈý╝░¤Á¢y(t¿»ng)╝»│╔─▄┴ª┴ªáÄ▀_Á¢╩└¢þ¤╚▀M╦«ã¢íúÎÈ͸ãÀ┼ã╣ñÿI(y¿¿)ÖCã¸╚╦ç°â╚(n¿¿i)╩ðê÷ı╝Ëð┬╩▀_Á¢70%ÊÈ╔¤ú¼ç°«a(ch¿ún)ÛP(gu¿ín)µI┴Ò▓┐╝■ç°â╚(n¿¿i)╩ðê÷ı╝Ëð┬╩▀_Á¢70%ú¼«a(ch¿ún)ãÀ͸ʬ╝╝ðg(sh¿┤)Í©ÿ╦(bi¿ío)▀_Á¢ç°═Ô═¼¯É╦«ã¢ú¼ã¢¥¨ƒo╣╩ı¤òrÚg▀_Á¢ç°ÙH¤╚▀M╦«ã¢ú╗À■äı(w¿┤)ÖCã¸╚╦îì¼F(xi¿ñn)┤¾┼·┴┐ÊÄ(gu¿®)─ú╔·«a(ch¿ún)ú¼È┌╚╦├±╔·╗¯íó╔þò■À■äı(w¿┤)║═ç°À└¢¿ÈO(sh¿¿)ÍðÚ_╩╝ãı╝░æ¬(y¿®ng)Ë├ú¼▓┐ÀÍ«a(ch¿ún)ãÀîì¼F(xi¿ñn)│÷┐┌ú╗ð┬Ê╗┤·ÖCã¸╚╦ÿËÖCÐðÍã│╔╣ªú¼▓óîì¼F(xi¿ñn)Ê╗¿ÊÄ(gu¿®)─úÁ─╩¥ÀÂæ¬(y¿®ng)Ë├ú╗Ëð1~2╝Êã¾ÿI(y¿¿)▀M╚Ù╩└¢þÃ░╬Õ├¹íú

ííííí¥ÖCã¸╚╦«a(ch¿ún)ÿI(y¿¿)═Â┘Y▓▀┬Èí┐

íííí¯A(y¿┤)Ëï2015─ÛÍðç°ÖCã¸╚╦¤ÓÛP(gu¿ín)ã¾ÿI(y¿¿)îó▀_Á¢5000╝Êíú┤¾▓┐ÀͤÁ¢y(t¿»ng)╝»│╔╔╠Á─â¶└¹┬╩âHÈ┌10%╔¤¤┬ú¼╔§Í┴▓╗ÎÒ10%íú©é¤Ó¢ÁârÈý│╔Á─É║ðÈ©éáÄ╚ı┌à╝ñ┴Êíú¯A(y¿┤)ËïîóÈ┌▓╗¥├Í«║¾Ë¡üÝı¹éÇÖCã¸╚╦╝»│╔«a(ch¿ún)ÿI(y¿¿)Á─ı¹║¤│▒íú°θ×Úå╬╝âÁ─ÖCã¸╚╦¤Á¢y(t¿»ng)╝»│╔╔╠°ÐÈú¼ãı▒ÚÈ┌─ÛáIÿI(y¿¿)╩ı╚Ù▀_Á¢1â|ξËÊòrú¼ò■Ë÷Á¢öUÅêã┐¯iíú

íííí¢Y(ji¿ª)║¤ððÿI(y¿¿)╝ÜÀÍ╗»Á─┼ðöÓú¼ÖCã¸╚╦╝»│╔«a(ch¿ún)ÿI(y¿¿)©±¥Íîó╩ÃÈ┌├┐Ê╗éÇððÿI(y¿¿)ÍðâH┤µÄÎ╝ʦ^┤¾Á─¤Á¢y(t¿»ng)╝»│╔╔╠íúç°â╚(n¿¿i)ÖCã¸╚╦ððÿI(y¿¿)═Â┘YÀÍ×Ú╚²éÇÙAÂ╬ú║

ííííÁ┌Ê╗éÇÙAÂ╬ú║ÊÈ▓ó┘Åíó║¤Î¸Á╚ÖCã¸╚╦©┼─¯╣╔ã▒ð╬│╔Á─͸¯}═Â┘Y×Ú͸ú╗Á┌Â■éÇÙAÂ╬ú║ÖCã¸╚╦©┼─¯╣╔ÿI(y¿¿)┐â│÷¼F(xi¿ñn)ÀÍ╗»ú¼║├╣½╦¥├ôÀf°│÷ú╗Á┌╚²éÇÙAÂ╬ú║ððÿI(y¿¿)©±¥Í┌àË┌ÀÇ(w¿ºn)¿ú¼═Â┘Y²ê¯^╣╔×Ú═§Á└íú

íííí─┐Ã░╠ÄË┌Á┌Ê╗┼cÁ┌Â■éÇÙAÂ╬ÍÏ»B╠Äú¼È┌ÎÀÍÖCã¸╚╦©┼─¯╣╔Á─═¼òrú¼ðÞʬıÊ│÷Ëð©éáÄ┴ª║═ËðÿI(y¿¿)┐âÁ─ÖCã¸╚╦ã¾ÿI(y¿¿)íúÊ▓¥═╩Ãıfú¼ÖCã¸╚╦░ÕëKîóÅ─í░͸¯}═Â┘Yí▒ÍØu▀^Â╔Á¢í░ÿI(y¿¿)┐â?y¿¡u)Ú═§í▒í?/P>

íííí

╦─┤¿╦ýîÄ┤¾Ëó│÷ÅSâr▓±Ë═░l(f¿í)ÙèÖC¢Mâr©±

╦─┤¿╦ýîÄ┤¾Ëó│÷ÅSâr▓±Ë═░l(f¿í)ÙèÖC¢Mâr©±